Перелік тем для самостійного вивчення з дисципліни «Організація обліку на підприємствах малого бізнесу»

Інструкція до самостійної роботи №5

Тема: Характеристика груп єдиного податку

Мета: Ознайомитись з характеристикою груп єдиного податку, умовами перебування на відповідній групі єдиного податку.

Основні питання теми:

- Перша група платників єдиного податку

- Характеристика другої групи

- Ознаки третьою групи платників ЄП

- Умови перебування на четвертій групі платників ЄП

- Види діяльності, які не надають змоги перебувати на єдиному податку

Рекомендована література:

Податковий кодекс України: Закон України №2755-VI від 02.12.2010р. Ст. 291-296. URL: https://tax.gov.ua

Завдання до самостійної роботи:

Ознайомитись з матеріалом опорного конспекту та письмово відповісти на питання для самоконтролю.

Питання для самоконтролю:

- Які види діяльності дозволені для платників ЄП 1 групи?

- Наведіть приклади побутових послуг населенню, якими користуєтесь/доводилось користуватись вам або вашій родині?

- Якими видами діяльності дозволено займатись, перебуваючи на 2 групі оподаткування єдиним податком?

- Надання якого виду послуг недозволено для платників ЄП 2 групи?

- Які з груп платників єдиного податку не мають найманих осіб?

- Які умови перебування на єдиному податку 4 групи для юридичних осіб?

- Чому, на вашу думку, виділений перелік видів діяльності, які забороняють перебуванню на єдиному податку?

Методичні рекомендації:

Прочитайте уважно опорний конспект до кінця, не роблячи записів. За бажанням ознайомтесь зі ст. 291-296 Податкового кодексу України. Прочитайте питання для самоконтролю та продумайте відповідь. Відповідайте на питання письмово, робіть повну відповідь, яка розкриває суть питання.

Поточний контроль: семінарське заняття №1

Опорний конспект

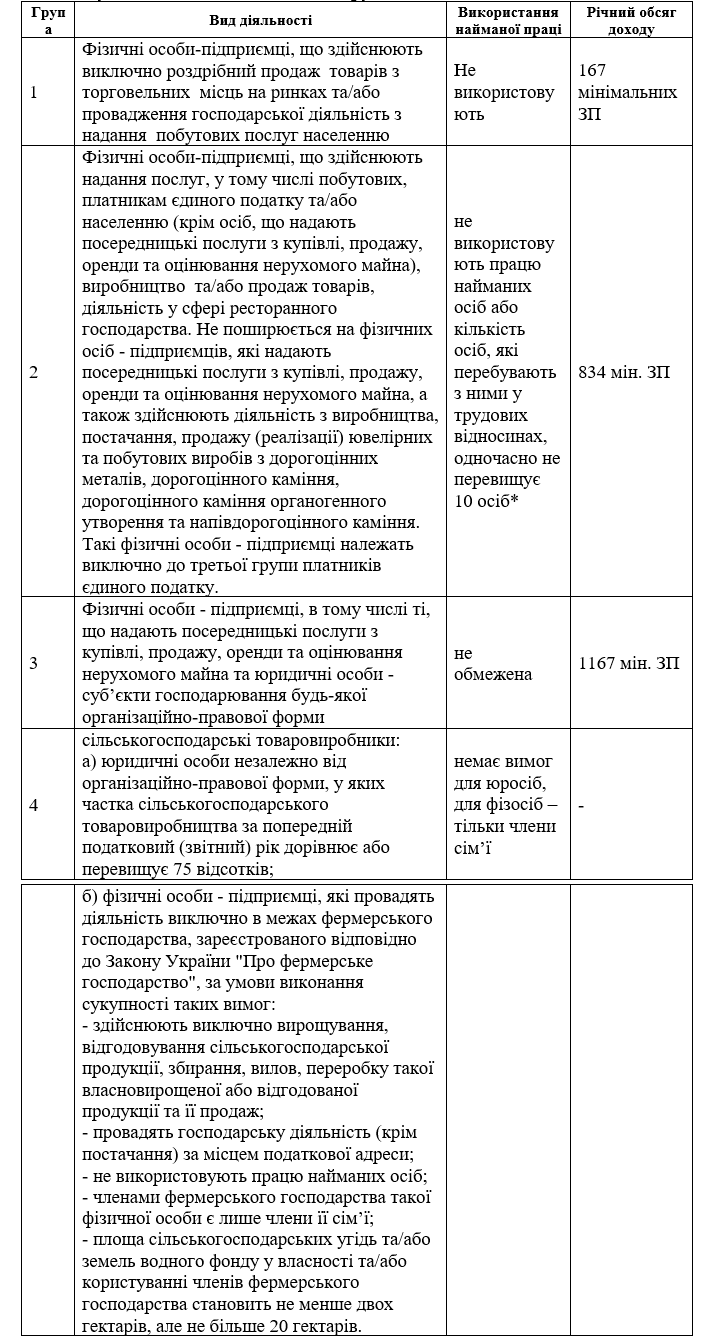

Суб'єкти господарювання, які застосовують спрощену систему оподаткування, поділяються на такі групи:

* При розрахунку загальної кількості осіб, які перебувають у трудових відносинах з платником єдиного податку — фізичною особою, не враховуються працівники, які перебувають у відпустці у зв'язку з вагітністю і пологами та у відпустці по догляду за дитиною до досягнення нею передбаченого законодавством віку.

Побутовими послугами населенню, які надаються першою та другою групами платників єдиного податку, розуміються такі види послуг:

- виготовлення взуття за індивідуальним замовленням;

- послуги з ремонту взуття;

- виготовлення швейних виробів за індивідуальним замовленням;

- виготовлення виробів із шкіри за індивідуальним замовленням;

- виготовлення виробів з хутра за індивідуальним замовленням;

- виготовлення спіднього одягу за індивідуальним замовленням;

- виготовлення текстильних виробів та текстильної галантереї за індивідуальним замовленням;

- виготовлення головних уборів за індивідуальним замовленням;

- додаткові послуги до виготовлення виробів за індивідуальним замовленням;

- послуги з ремонту одягу та побутових текстильних виробів;

- виготовлення та в'язання трикотажних виробів за індивідуальним замовленням;

- послуги з ремонту трикотажних виробів;

- виготовлення килимів та килимових виробів за індивідуальним замовленням;

- послуги з ремонту та реставрації килимів та килимових виробів;

- виготовлення шкіряних галантерейних та дорожніх виробів за індивідуальним замовленням;

- послуги з ремонту шкіряних галантерейних та дорожніх виробів;

- виготовлення меблів за індивідуальним замовленням;

- послуги з ремонту, реставрації та поновлення меблів;

- виготовлення теслярських та столярних виробів за індивідуальним замовленням;

- технічне обслуговування та ремонт автомобілів, мотоциклів, моторолерів і мопедів за індивідуальним замовленням;

- послуги з ремонту радіотелевізійної та іншої аудіо- і відеоапаратури;

- послуги з ремонту електропобутової техніки та інших побутових приладів;

- послуги з ремонту годинників;

- послуги з ремонту велосипедів;

- послуги з технічного обслуговування і ремонту музичних інструментів;

- виготовлення металовиробів за індивідуальним замовленням;

- послуги з ремонту інших предметів особистого користування, домашнього вжитку та металовиробів;

- виготовлення ювелірних виробів за індивідуальним замовленням;

- послуги з ремонту ювелірних виробів;

- прокат речей особистого користування та побутових товарів;

- послуги з виконання фоторобіт;

- послуги з оброблення плівок;

- послуги з прання, оброблення білизни та інших текстильних виробів;

- послуги з чищення та фарбування текстильних, трикотажних і хутрових виробів;

- вичинка хутрових шкур за індивідуальним замовленням;

- послуги перукарень;

- ритуальні послуги;

- послуги, пов'язані з сільським та лісовим господарством;

- послуги домашньої прислуги;

- послуги, пов'язані з очищенням та прибиранням приміщень за індивідуальним замовленням.

Не можуть бути платниками єдиного податку першої - третьої груп:

суб'єкти господарювання (юридичні особи та фізичні особи - підприємці), які здійснюють:

- фізичні та юридичні особи - нерезиденти

- банки, кредитні спілки, ломбарди, лізингові компанії, страхові компанії, інші фінансові установи

- діяльність з організації, проведення азартних ігор, лотерей (крім розповсюдження лотерей), парі (букмекерське парі, парі тоталізатора);

- обмін іноземної валюти;

- виробництво, експорт, імпорт, продаж підакцизних товарів (крім роздрібного продажу паливно-мастильних матеріалів в ємностях до 20 літрів та діяльності фізичних осіб, пов'язаної з роздрібним продажем пива та столових вин);

- видобуток, виробництво, реалізацію дорогоцінних металів і дорогоцінного каміння, у тому числі органогенного утворення (крім виробництва, постачання, продажу (реалізації) ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння);

- видобуток, реалізацію корисних копалин, крім реалізації корисних копалин місцевого значення;

- діяльність у сфері фінансового посередництва, крім діяльності у сфері страхування, яка здійснюється страховими агентами, визначеними Законом України "Про страхування";

- діяльність з управління підприємствами;

- діяльність з надання послуг пошти (крім кур'єрської діяльності) та зв'язку (крім діяльності, що не підлягає ліцензуванню);

- діяльність з продажу предметів мистецтва та антикваріату, діяльність з організації торгів (аукціонів) виробами мистецтва, предметами колекціонування або антикваріату;

та інші згідно ПКУ.

Інструкція до самостійної роботи №6

Тема: Складання та подання декларації платника єдиного податку

Мета: Ознайомитись з порядком складання та подання декларації платника єдиного податку

Основні питання теми:

- Строки подання декларації та сплати єдиного податку

- Складові податкової декларації та порядок їх заповнення

Рекомендована література:

- Податковий кодекс України: Закон України №2755-VI від 02.12.2010р. Ст. 291-296. URL: https://tax.gov.ua

- Наказ МФУ від 19.06.2015 № 578.

Завдання до самостійної роботи:

Ознайомитись з матеріалом опорного конспекту та письмово відповісти на питання для самоконтролю.

Питання для самоконтролю:

- Які існують терміни подання податкової декларації для 1-3 груп платників єдиного податку?

- З яких частин складається Декларація?

- Які пільги передбачені у сплаті єдиного податку та ЄСВ для платників єдиного податку на час дії воєнного стану?

Методичні рекомендації:

Прочитайте уважно опорний конспект до кінця, не роблячи записів. За бажанням ознайомтесь Наказом МФУ від 19.06.2015 № 578. Читаючи опорний конспект, розгляньте бланк основної частини податкової декларації, для цього перейдіть за посиланням: https://mof.gov.ua/storage/files/%D0%94%D0%BE%D0%B4%D0%B0%D1%82%D0%BE%D0%BA%202_%20%D0%94%D0%B5%D0%BA%D0%BB%D0%B0%D1%80%D0%B0%D1%86%D1%96%D1%8F_%D1%94%D0%B4%D0%B8%D0%BD%D0%B8%D0%B9_%D0%BF%D0%BE%D0%B4%D0%B0%D1%82%D0%BE%D0%BA.XLS Прочитайте питання для самоконтролю та продумайте відповідь. Відповідайте на питання письмово, робіть повну відповідь, яка розкриває суть питання.

Поточний контроль: семінарське заняття №1

Опорний конспект

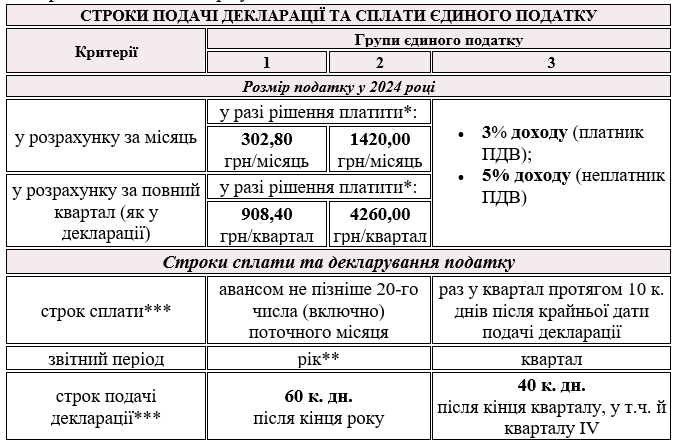

1. Строки подання декларації та сплати єдиного податку

Податкова декларація платника єдиного податку подається за формою, яка затверджена наказом Мінфіну від 19.06.2015 № 578.

* у ФОП 1-2 групи є можливість не сплачувати єдиний податок з 1 квітня 2022 року до закінчення воєнного стану (підстава – пп. 9.1 підрозд. 8 Перехідних положень ПК). У такому разі сума податку за квартал буде меншою або нульовою. З 1 серпня 2023 року обов’язок сплати єдиного податку поновився (підстава – оновлення абз. 1 п. 9 підрозд. 8 Перехідних положень ПК);

** якщо останній день припадає на вихідний або святковий день, то тоді день сплати податку /подачі декларації переноситься на операційний день, що настає за вихідним або святковим днем (абз. 13 п. 57.1 ПК, п. 49.20 ПК);

*** діють винятки, коли звітним періодом стає квартал:

- ФОП перевищує граничний обсяг доходу за даними Книги обліку доходів (і витрат);

- ФОП приймає рішення про перехід у групу 3;

- ФОП відмовляється від спрощеної системи та переходить на загальну.

1. Податкова декларація платника ЄП складається з:

- основної частини;

- Додатка 1 «Відомості про суми нарахованого ЄСВ». Більшість ФОП під час воєнного стану користується звільненням, а тому ЄСВ не нараховують і Додаток 1 не заповнюють;

- Додатка 2 «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік». Стосується лише тих підприємців, які є власниками, орендарями, користувачами земельних ділянок, у т.ч. на умовах емфітевзису, віднесених до сільськогосподарських угідь (див. пп. 14.1.142 ПК).

Всі платники ЄП заповнюють у основній частині декларації заголовну частину та розділ І. Також заповнюється один з розділів, який відповідає групі платника податку (або декілька, якщо була зміна групи впродовж року), а саме:

- розділ ІІ – для групи 1;

- розділ ІІІ – для групи 2;

- розділ IV – для групи 3.

Всіма платниками податку заповнюються:

- розділ V – щодо визначення податкових зобов’язань з єдиного податку заповнюється також всіма платниками ЄП;

- розділ VIІ – щодо розрахованої суми ЄСВ, але тільки у річній декларації.

Щодо розділу VI, то його заповнюємо лише у ситуації виправлення помилок, тобто при подачі уточнюючої декларації чи при виправленні помилки за даними звітного (податкового) періоду.

Також у основній частині ще є розділ VII декларації – у ньому наводяться зобов’язання зі сплати ЄСВ за даними звітного року. Цей розділ, який складається всього лише з одного рядка заповнюється просто як сума помісячних зобов’язань з ЄСВ, порахованих у Додатку 1 Декларації.

Серед інших особливостей форми декларації (обновленої Наказом № 394):

- поле 8 «Особливі відмітки», яке заповнюється при припиненні діяльності або переході на загальну систему оподаткування;

- спеціальна відмітка про подачу Додатка 1 (ЄСВ). За звичайних обставин її слід зробити лише в декларації за рік;

- спеціальна відмітка про подачу Додатка 2 (МПЗ). Стосується лише тих, хто заповнює даний додаток.

Загальні правила заповнення податкової декларації з єдиного податку такі:

- якщо дані відсутні – в електронній формі залишаємо комірку порожньою, а в паперовій – ставимо прочерки;

- заповнюємо виключно українською мовою;

- виправлення не допускаються взагалі;

- заповнюємо показники декларації – у гривнях з копійками.

Інструкція до самостійної роботи №10

Тема: Облік транспортно-заготівельних витрат

Мета: Вивчити поняття, облік та порядок розподілу транспортно-заготівельних витрат

Основні питання теми:

- Поняття транспортно-заготівельних витрат

- Розподіл транспортно-заготівельних витрат

Рекомендована література:

Лень В.С., Гливенко В.В. Бухгалтерський облік в Україні: основи та практика, с. 363-365.

Завдання до самостійної роботи:

Ознайомитись з матеріалом опорного конспекту та письмово відповісти на питання для самоконтролю. Записати у конспект формулу для розподілу ТЗВ по вибулим запасам та найменування їх складових. Накреслити таблицю з завданням у конспекті. Виконати завдання по формулам.

Питання для самоконтролю:

- Визначити поняття транспортно-заготівельних витрат.

- Який порядок обліку ТЗВ в системі рахунків?

- Який порядок розподілу ТЗВ між вибулими запасами? (записати формули, пояснення їх складових та виконати завдання).

Методичні рекомендації:

Прочитайте уважно опорний конспект до кінця, не роблячи записів. Прочитайте питання для самоконтролю та знайдіть відповідь в опорному конспекті. Відповідайте на питання письмово, робіть повну відповідь, яка розкриває суть питання. Накреслити таблицю з завданням у конспекті. За формулами розподілу ТЗВ визначити невідомі складові таблиці.

Поточний контроль: семінарське заняття №2

Опорний конспект

1. До транспортно-заготівельних витрат (далі – ТЗВ) відносяться витрати на заготівлю запасів, оплата за навантажувально-розвантажувальні роботи, транспортування запасів всіма видами транспорту до місця їх використання, страхування ризиків транспортування.

ТЗВ включається в собівартість придбаних запасів або відображається на окремому субрахунку рахунку обліку запасів.

Субрахунок ТЗВ є регулюючим доповнюючим рахунком по відношенню до рахунків обліку запасів:

- загальний план рах.: Сировина і матеріали 2011, ТЗВ 2012 або 201/ТЗВ;

- спрощений: 20/ТЗВ або аналітичні рахунки аналогічно до загального плану рахунків.

2. Розподіл транспортно-заготівельних витрат

Якщо ТЗВ відображаються на окремому субрахунку, то вони підлягають щомісячному розподілу між сумою залишку запасів на кінець звітного місяця та сумою вибулих запасів за звітний місяць.

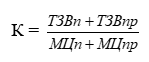

Сума ТЗВ по вибулим запасам розраховуються за формулою:

ТЗВв = К ∙ МЦв, грн.

де:

- К – коефіцієнт розподілу транспортно-заготівельних витрат;

- МЦв – вартість вибулих МЦ у звітному періоді.

де:

- ТЗВп, ТЗВпр – відповідно залишок ТЗВ на початок звітного місяця та сума ТЗВ по запасам, які надійшли;

- МЦп, МЦпр - відповідно залишок МЦ на початок звітного місяця та вартість МЦ які надійшли.

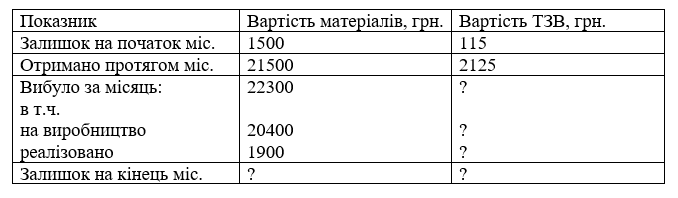

Завдання: розподілити ТЗВ по вибулим запасам та підрахувати необхідні значення.

Виробниче підприємство протягом місяця використало матеріали для виробництва продукції та для реалізації на сторону.

Вартість матеріалів на початок – 1500 грн. Протягом місяця отримано матеріалів на суму 21500грн. Сума ТЗВ на початок місяця 115,00 грн., за місяць – 2125 грн. Вибуло матеріалів за місяць на 5700 грн., в т. ч. на виробництво – 3800 грн.. реалізовано – 1900 грн. Підприємство для обліку ТЗВ використовує окремий субрахунок.

Інструкція до самостійної роботи №11

Тема: Облік торгової націнки

Мета: Ознайомитись з загальним поняттями щодо торговельних операцій, товарів, вивчити поняття торгової націнки та порядок оцінки товарів за методом «ціна продажу».

Основні питання теми:

- Загальне поняття щодо торговельної діяльності та товарів.

- Торгова націнка.

- Оцінка вибулих товарів за методом «ціни продажу».

Рекомендована література:

- Михайлов М.Г., Полятикіна Л.І., Славкова О.П. Організація бухгалтерського обліку на підприємствах малого бізнесу с.35-41.

- Лень В.С., Гливенко В.В. Бухгалтерський облік в Україні: основи та практика: Навч. пос. – ЦУЛ, 2008. – с.240-245.

Завдання до самостійної роботи:

Ознайомитись з матеріалом опорного конспекту та письмово відповісти на питання для самоконтролю. Виписати формули для розрахунку собівартості реалізованих товарів за методом «Ціни продажу».

Питання для самоконтролю:

- Які активи називають товарами?

- Чим оптова торгівля відрізняється від роздрібної?

- Яке призначення торгової націнки?

- Який рахунок обліку торгової націнки у загальному та спрощеному рахунках?

- Який порядок розрахунку собівартості реалізованих товарів за методом «Ціни продажу»?

Методичні рекомендації:

Прочитайте уважно опорний конспект до кінця, не роблячи записів. Прочитайте питання для самоконтролю та знайдіть відповідь в опорному конспекті. Відповідайте на питання письмово, робіть повну відповідь, яка розкриває суть питання. Запишіть формули, поясніть їх складові.

Поточний контроль: семінарське заняття №2

Опорний конспект

1. Загальне поняття щодо торговельної діяльності та товарів.

Торговельна діяльність здійснюється у сфері роздрібної та оптової торгівлі, а також у торговельно-виробничій (громадське харчування) сфері.

Оптова торгівля передбачає діяльність, пов'язану з придбанням та відповідною підготовкою товарів для наступної їх реалізації підприємством роздрібної торгівлі або іншим суб'єктом підприємницької діяльності.

Роздрібна торгівля - діяльність по продажу товарів безпосередньо громадянам та іншим кінцевим споживачам для їх особистого, некомерційного використання. Роздрібний продаж товарів здійснюється в основному за готівкові розрахунки населенню з використанням електронних касових апаратів та товарно-касових книг.

Під товарами розуміють активи, що придбані підприємством з метою подальшого продажу.

Облік товарно-матеріальних цінностей, що надійшли на підприємство з метою продажу, ведеться на рахунку №28 "Товари", а при використанні спрощеного Плану рахунків - №26 «Готова продукція», субр.262 «Товари»(аналіт. рахунки: 2621 «Товари на складі», 2622 «Товари в торгівлі»). Цей рахунок використовують в основному збутові, торгові та заготівельні підприємства й організації, а також підприємства громадського харчування.

Малі підприємства, що займаються оптовою торгівлею, облік товарів можуть вести або в покупних, або в продажних цінах. У випадку обліку товарів в продажних цінах обов’язково необхідно окремо обліковувати торгову націнку. Якщо МП займається роздрібною торгівлею, облік товарів воно повинно вести тільки в продажних цінах.

2. Торгова націнка - це різниця між купівельною та продажною (роздрібною) вартістю товарів. Використовують пасивний (контрактивний) субрахунок №285 "Торгова націнка" (субр.264 спрощеного Плану рахунків).

На кредиті субрахунка №285 (№264) відображається збільшення суми торгових націнок, на дебеті – зменшення (списання). Списання за розрахунками суми торгової націнки на реалізовані товари відображається на дебеті субрахунка №285 (№264) та на кредиті субрахунка №282 (№2622) «Товари в торгівлі» або методом сторно.

Збільшення суми торгових націнок:

Д субр. № 282 "Товари в торгівлі" (№2622)

К субр. № 285 "Торгова націнка" (№264)

Списання за розрахунками суми торгової націнки на реалізовані товари:

Д субр. № 285 "Торгова націнка" (№264)

К субр. № 282 "Товари в торгівлі"(№2622).

Сальдо за всіма субрахунками рахунка "Товари" включається у звітність у згорнутому вигляді. Питання: за якою вартістю відображаються товари у звітності - ?

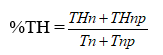

3. Оцінка вибулих товарів за методом «ціни продажу».

Оцінка за цінами продажу заснована на використанні середнього % торгової націнки на товари. Цей метод використовують підприємства, які мають значну та різноманітну номенклатуру товарів з приблизно однаковим рівнем торгової націнки.

Собівартість реалізованих товарів розраховується як різниця між продажною вартістю товарів та сумою торгової націнки на ці товари:

Среал.=Треал.-ТНреал., грн.

Сума торгової націнки на реалізовані товари розрах. як добуток продажної (роздрібної) вартості реалізованих товарів та середнього % торгової націнки:

ТНреал= Треал. ∙ %ТН, грн.

де:

- ТНп – залишок торгових націнок на початок звітного місяця , грн.;

- ТНпр – сума торгової націнки на отримані протягом місяця товари, грн.;

- Тп – продажна вартість залишку на початок місяця товарів, грн.;

- Тпр – продажна вартість отриманих товарів.

Самостійна робота №12

Тема: Нарахування амортизації необоротних активів згідно ПКУ

Мета: Вивчити об’єкти амортизації, мінімально допустимі строки їх корисного використання, методи амортизації.

Основні питання теми:

- Відомості про обʼєкти необоротних активів, що не підлягають амортизації.

- Мінімально допустимі строки амортизації основних засобів та інших необоротних активів.

- Строки нарахування амортизації нематеріальних активів.

Рекомендована література:

Податковий кодекс України: Закон України №2755-VI від 02.12.2010р. ст.138.3.

Завдання до самостійної роботи:

Ознайомитись з матеріалом опорного конспекту та письмово відповісти на питання для самоконтролю.

Питання для самоконтролю:

- Які обʼєкти основних засобів або нематеріальних активів не підлягають амортизації?

- Якими методами нараховується амортизація основних засобів та нематеріальних активів?

- Як підприємство використовує мінімально допустимі строки амортизації основних засобів та інших необоротних активів?

- Згідно чого в ПКУ визначаються строки нарахування амортизації нематеріальних активів?

Методичні рекомендації:

Прочитайте уважно опорний конспект до кінця, не роблячи записів. За бажанням ознайомтесь зі змістом статті 138.3 ПКУ. Прочитайте питання для самоконтролю та знайдіть відповідь в опорному конспекті або у Податковому кодексі. Відповідайте на питання письмово, робіть повну відповідь, яка розкриває суть питання.

Поточний контроль: семінарське заняття №1

Опорний конспект

Стаття 138 п.3 ПКУ описує порядок розрахунку амортизації основних засобів або нематеріальних активів для визначення об’єкта оподаткування.

Розрахунок амортизації основних засобів або нематеріальних активів здійснюється відповідно до національних положень (стандартів) бухгалтерського обліку або міжнародних стандартів фінансової звітності з урахуванням обмежень, встановлених підпунктом 14.1.138 пункту 14.1 статті 14 розділу I цього Кодексу, підпунктами 138.3.2-138.3.4 цього пункту. При такому розрахунку застосовуються методи нарахування амортизації, передбачені національними положеннями (стандартами) бухгалтерського обліку, крім "виробничого" методу.

Для розрахунку амортизації відповідно до положень цього пункту визначається вартість основних засобів та нематеріальних активів без урахування їх переоцінки (уцінки, дооцінки), проведеної відповідно до положень бухгалтерського обліку.

Не підлягають амортизації та проводяться за рахунок відповідних джерел:

- вартість гудвілу;

- витрати на придбання/самостійне виготовлення невиробничих основних засобів, невиробничих нематеріальних активів;

- на ремонт, реконструкцію, модернізацію або інші поліпшення невиробничих основних засобів, невиробничих нематеріальних активів.

Термін "невиробничі основні засоби", "невиробничі нематеріальні активи" означають відповідно основні засоби, нематеріальні активи, не призначені для використання в господарській діяльності платника податку".

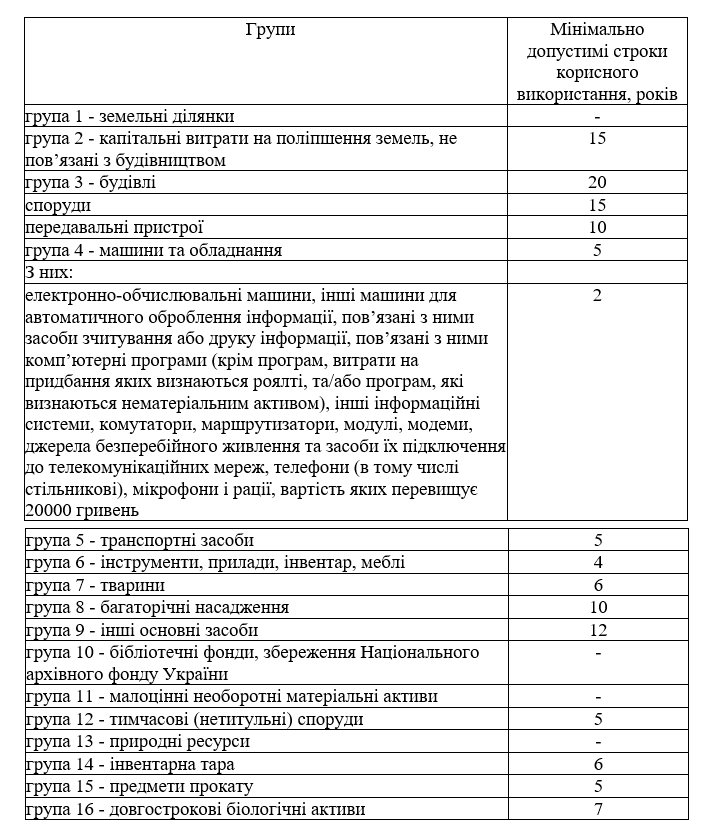

Мінімально допустимі строки амортизації основних засобів та інших необоротних активів:

Мінімально допустимі строки амортизації основних засобів та інших необоротних активів використовуються з урахуванням наступного.

У разі коли строки корисного використання (експлуатації) об’єкта основних засобів в бухгалтерському обліку менше ніж мінімально допустимі строки амортизації основних засобів та інших необоротних активів, то для розрахунку амортизації використовуються строки, встановлені цим підпунктом.

У разі коли строки корисного використання (експлуатації) об’єкта основних засобів в бухгалтерському обліку дорівнюють або є більшими, ніж ті, що встановлені цим підпунктом, то для розрахунку амортизації використовуються строки корисного використання (експлуатації) об’єкта основних засобів, встановлені в бухгалтерському обліку.

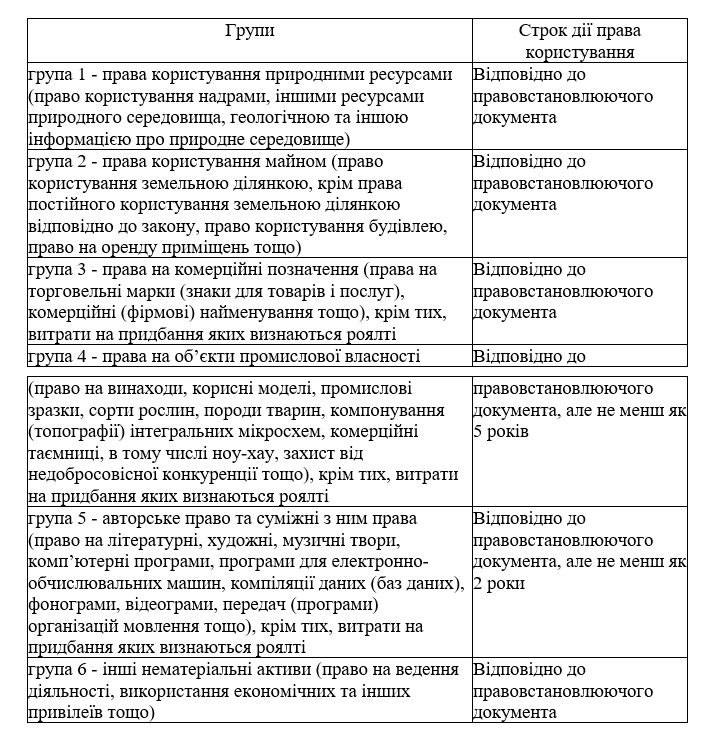

Строки нарахування амортизації нематеріальних активів:

Якщо відповідно до правовстановлюючого документа строк дії права користування нематеріального активу не встановлено, такий строк корисного використання визначається платником податку самостійно, але не може становити менше двох та більше 10 років.

Інструкція до самостійної роботи №17

Тема: Облік зобов’язань

Мета: Вивчити визначення, порядок визнання, склад та облік зобов’язань

Основні питання теми:

- Поняття зобов’язань

- Класифікація зобов’язань

Рекомендована література:

- Дробязко С.І., Козир Т.М., Холод С.Б. Облік та оподаткування підприємств малого бізнесу с.254-301.

- НП(С)БО 11 «Зобов'язання»

Завдання до самостійної роботи:

Письмово відповісти на питання для самоконтролю та виконати завдання за методичними рекомендаціями

Питання для самоконтролю:

- Визначити поняття «зобов’язання».

- Який порядок визнання зобов’язань?

- Які рахунки обліку зобов’язань (виконується у таблиці)

Методичні рекомендації:

Прочитайте уважно опорний конспект до кінця, не роблячи записів. Ознайомтесь зі змістом НП(С)БО 11 «Зобов'язання». Прочитайте питання для самоконтролю та знайдіть відповідь в опорному конспекті. Відповідайте на питання письмово, робіть повну відповідь, яка розкриває суть питання.

Накресліть таблицю за наданою нижче схемою. Впишіть у таблицю необхідні складові, використовуючи класифікацію зобов’язань з опорного конспекту, «загальний» та спрощений плани рахунків.

Поточний контроль: семінарське заняття №3

Опорний конспект

1. Поняття зобов’язань

Методологічні принципи формування в бухгалтерському обліку інформації про зобов'язання і їх розкриття у фінансовій звітності регламентуються Національним Положенням (стандартом) бухгалтерського обліку 11 «Зобов'язання».

Під зобов'язанням відповідно до НП(С)БО 1 розуміють заборгованість підприємства, яка виникла в результаті минулих подій і погашення якої в майбутньому, як очікується, приведе до зменшення ресурсів підприємства, що втілюють в собі економічні вигоди.

Зобов'язання визнається, якщо його оцінка може бути достовірно визначена і існує вірогідність зменшення економічних вигод в майбутньому в результаті його погашення.

2. Класифікація зобов’язань

Для цілей бухгалтерського обліку зобов'язання поділяються на:

- довгострокові — включаючи довгострокові кредити банків, інші довгострокові фінансові зобов'язання, відстрочені податкові зобов'язання, інші довгострокові зобов'язання;

- поточні — включаючи короткострокові кредити банків, поточну заборгованість за довгостроковими зобов'язаннями, короткострокові векселі видані, кредиторську заборгованість за товари, роботи, послуги, поточну заборгованість за розрахунками по триманих авансах, за розрахунками з бюджетом, за позабюджетними платежами, за страхуванням, з оплати праці, з учасниками, за внутрішніми розрахунками; інші поточні зобов'язання;

- забезпечення — це зобов’язання з невизначеним терміном погашення, які створюються для відшкодування наступних (майбутніх) операційних витрат на виплату відпусток працівникам; додаткове пенсійне забезпечення; виконання гарантійних зобов'язань; реструктуризацію; виконання зобов'язань за обтяжуючими контрактами і т. ін. Суми створених забезпечень визнаються витратами;

- непередбачені зобов 'язання — це зобов'язання, яке може виникнути в результаті минулих подій і існування якого буде підтверджено лише тоді, коли станеться або не станеться одне або більш невизначених майбутніх подій, над якими підприємство не має повного контролю. Непередбачені зобов'язання відображають за обліковою оцінкою на забалансовому субрахунку 042 «Непередбачені зобов'язання»;

- доходи майбутніх періодів — включають доходи, що отримані протягом поточного або попередніх звітних періодів і належать до подальших звітних періодів.