Семінарське заняття 1

Тема заняття: Загальні засади організації діяльності та обліку на підприємствах малого бізнесу

Мета заняття: систематизувати та поглибити знання з теми організації діяльності та обліку на підприємствах малого бізнесу, перевірити вивчення теоретичного матеріалу методом письмового опитування та виконання практичного завдання по варіантах

Питання семінарського заняття

- Сутність малого бізнесу, законодавче визначення малих підприємств.

- Утворення та реєстрація малого підприємства.

- Сучасний розвиток малого бізнесу в Україні.

- Державна підтримка малого бізнесу.

- Особливості організації та методики бухгалтерського обліку на підприємcтвах малого бізнесу.

- Облікова політика малого підприємства.

- Проста та спрощена форми бухгалтерського обліку.

- Методичні рекомендації по застосуванню регістрів бухгалтерського обліку малими підприємствами.

- Спрощена система оподаткування.

Рекомендована література

- Дробязко С.І., Козир Т.М., Холод С.Б. Облік та оподаткування підприємств малого бізнесу. Навч. посіб. – ЦУЛ, 2012. – 416с.

- Милявська Е.П., Жабін О.І. Облік на підприємствах малого бізнесу: Навч. пос. - К.: Центр учбової літератури, 2008. – 162с.

- Михайлов М.Г., Полятикіна Л.І., Славкова О.П. Організація бухгалтерського обліку на підприємствах малого бізнесу. - К.: Центр учбової літератури, 2008. – 320с.

- Про бухгалтерський облік та фінансову звітність в Україні: Закон України від 16.07.1999 №996-XIV зі змінами. URL: http://zakon.rada.gov.ua

- Податковий кодекс України: Закон України №2755-VI від 02.12.2010р. URL: https://tax.gov.ua

- Про розвиток та державну підтримку малого і середнього підприємництва в Україні: Закон України від 22.03.2012р. № 4618-VІ зі змінами. URL: https://zakon.rada.gov.ua

- Спрощений План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств, затверджений наказом Міністерства фінансів України від 19.04.2001 р. № 186 зі змінами. URL: https://zakon.rada.gov.ua

- Про затвердження Методичних рекомендацій по застосуванню регістрів бухгалтерського обліку малими підприємствами: наказ Міністерства фінансів України від 25.06.2003 р. № 422. URL: https://zakon.rada.gov.ua

Завдання до семінарського заняття

Письмово відповісти на питання по варіантах. Обсяг відповіді на питання залежить від змісту питання. Для визначень досить написати тільки визначення без пояснень, на питання які потребують опису, необхідно давати повну відповідь.

Виконати завдання, використовуючи «загальний» та спрощений плани рахунків.

Приклади питань для виконання

- Мале підприємництво — це…

- Які питання розглядають на установчих зборах при утворенні підприємства?

- Які відмінності спрощеного плану рахунків від загального?

- Від яких податків звільняються платники єдиного податку?

- Що є основними напрямами підтримки з боку держави розвитку малого і середнього підприємництва в Україні?

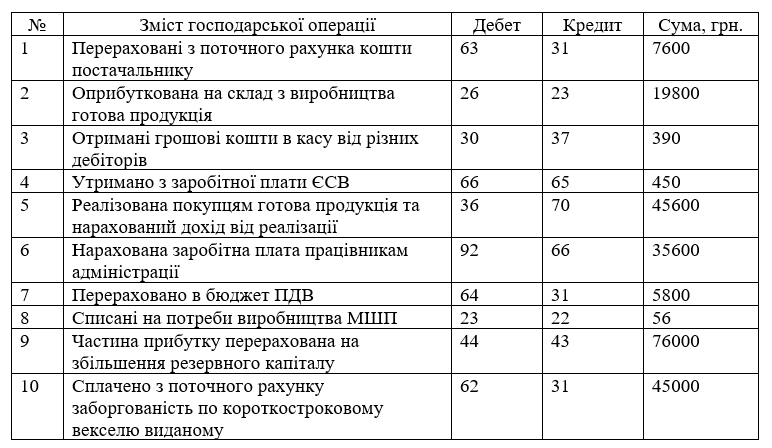

Приклад практичного завдання

Використовуючи спрощений план рахунків бухгалтерського обліку, виправити помилки в кореспонденції рахунків, де це необхідно: