Лекція 2

Особливості організації та методики бухгалтерського обліку на ПМБ

План

- Особливості ведення бухобліку на підприємствах малого бізнесу.

- Вибір плану рахунків БО.

1. Починаючи з 01.01.2000р. всім підприємствам, незалежно від їх організаційно-правових форм і форм власності, у тому числі і малим, необхідно вести бухгалтерський облік і складати фінансову звітність згідно Закону України «Про бухгалтерський облік і фінансову звітність в Україні» від 16.07.99 р. № 996-XIV [1]. Цей Закон регламентує організацію та ведення бухгалтерського обліку і складання фінансової звітності в Україні.

Бухгалтерський облік на підприємстві ведеться безперервно з дня реєстрації підприємства і до його ліквідації.

Припам’ятаємо, що у бухгалтерському обліку відображається господарська діяльність, яка, у свою чергу, складається з окремих господарських операцій, дії або подій, що викликають зміни в структурі активів і зобов'язань, власному капіталі підприємства. Підставою для бухгалтерського обліку господарських операцій є первинні документи, які фіксують факти здійснення господарських операцій.

Застосування традиційної системи обліку та звітності на малих підприємствах в сучасних умовах господарювання не є доцільним, ці система є достатньо громіздкою і трудомісткою, а за невеликої кількості господарських операцій та обмеженості функціональних служб неефективною і навіть зайвою. Вимоги, які висуваються до обліку на таких підприємствах - це: простота, ясність, юридична обґрунтованість.

Громіздкість обліку і його трудомісткість зумовлена насамперед величезною кількістю первинних документів. Якщо врахувати, що більшість з них разового використання (тобто вони використовуються для запису однієї або кількох господарських операцій, які записують до документа одночасно), стає зрозумілим, що така методика організації первинного обліку на малому підприємстві неприйнятна. Облік на малих підприємствах повинен бути максимально скорочений і спрощений, оскільки, як правило, тут немає чисельного штату працівників, які б займалися виключно веденням обліку. Тому доцільно застосовувати ведення нагромаджувальних документів, які дозволяють проводити записи однорідних господарських операцій в міру їх здійснення на протязі місяця чи періоду виконання робіт.

Разом з тим скорочення і спрощення обліку на малому підприємстві можливе до певної межі, яка забезпечує виконання його інформаційної і контрольної функцій. У зв'язку з цим, поряд із прагненням найменших витрат часу на його ведення, треба забезпечити діючі вимоги щодо його організації, визначені нормативними актами, які регулюють облік коштів, основних і оборотних засобів, розрахунків, витрат, наявності та руху товарів, реалізації товарів, визначення собівартості і результатів фінансово-господарської діяльності.

Структура бухгалтерії на малих підприємствах повинна бути функціональною, розподіл обов'язків створюється за функціями персоналу в процесі обробки даних і формування звітності. Такий розподіл дозволяє мати повне уявлення про хід облікових робіт, наближує до об'єктів, що обліковуються, створює умови для повного та рівномірного завантаження кожного працівника.

Для вирішення загальних питань організації БО підприємство визначає облікову політику (с.р. №3), яку закріплює в Наказі «Про затвердження облікової політики».

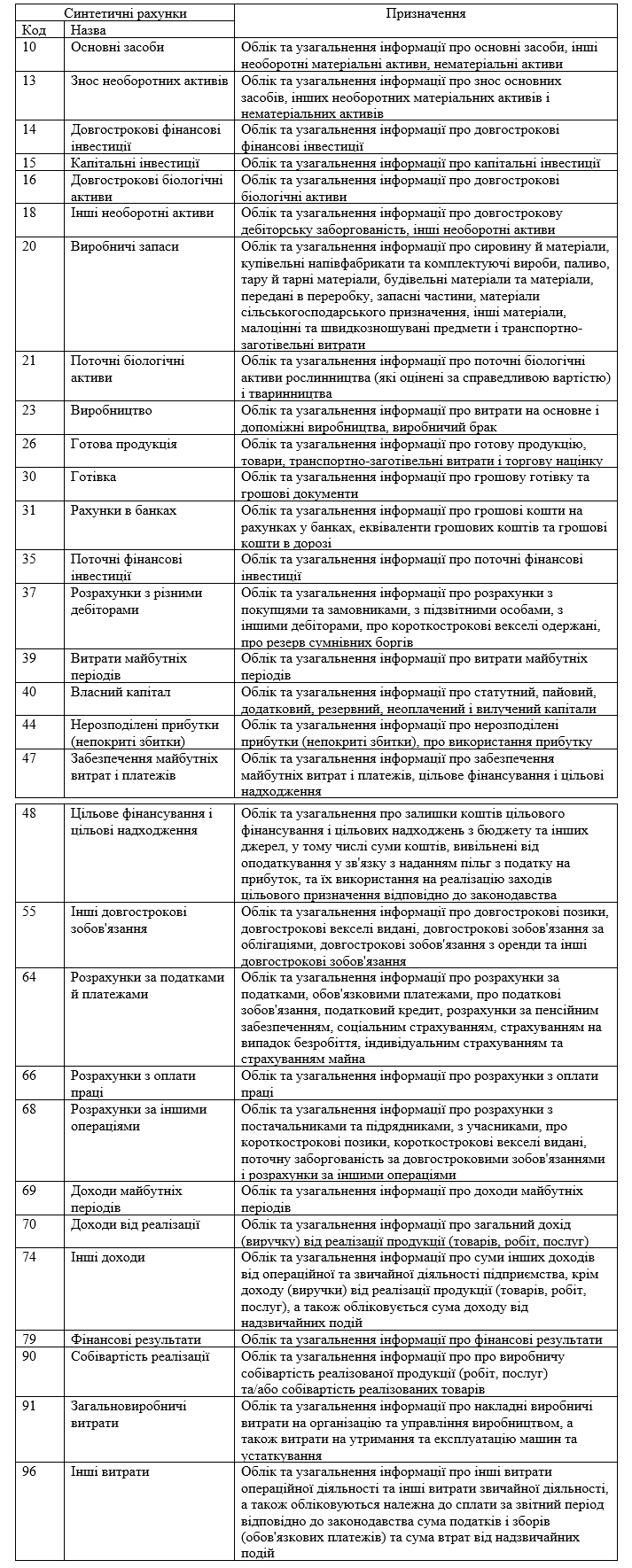

2. Малі підприємства самостійно приймають рішення щодо використання «загального» Плану рахунків бухгалтерського обліку, або спрощеного плану рахунків.

1). Використання загального плану рахунків.

Роз’яснює Iнструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затверджена наказом Міністерства фінансів України від 30.11.99 р № 291 зі змінами і доповненнями. Застосовується юр.особами (крім банків, бюджетних установ та підприємств, які відповідно до законодавства складають фінансову звітність за міжнародними стандартами фінансової звітності).

Зг. Інструкції:

- Рахунки класів 0 — 9 є обов’язковими для всіх підприємств.

(повторити класи у загальному Плані рахунків)

Клас 8 застосовується за бажанням підприємства і тільки одночасно з класом 9.

2) План рахунків бухгалтерського обліку суб'єктів малого підприємництва, затв.19.04.2001р. Наказом Мінфіну №186 (спрощений План рахунків). Наказом визначено, що Спрощений План рахунків можуть застосовувати юридичні особи, які відповідно до Закону про бухобілк визнані мікропідприємствами, малими підприємствами, непідприємницькі товариства, підприємства, які ведуть спрощений бухгалтерський облік доходів та витрат відповідно до податкового законодавства, а також представництва іноземних суб'єктів господарської діяльності (далі - підприємства). Підприємства застосовують спрощений План рахунків у разі складання ними фінансової звітності відповідно до НП(С)БО 25 «Спрощена фінансова звітність».

Застосування спрощеного Плану рахунків є підставою для застосування на сьогоднішній день регістрів бухгалтерського обліку для малих підприємств, затверджених наказом Міністерства фінансів України від 25.06.2003 р. № 422.

На відміну від загального Плану рахунків, в спрощеному Плані рахунків передбачені тільки синтетичні рахунки, кількість яких рівна 30. Забалансові активи і зобов’язання обліковуються на рах. класу 0 «Позабалансові рахунки» загального плану рахунків.

Записи на рахунках спрощеного Плану рахунків, а також забалансових рахунках здійснюються відповідно до Інструкції № 291.

У разі необхідності деталізації до рахунків спрощеного плану рахунків підприємством вводяться субрахунки, виходячи з призначення рахунків, назв субрахунків загального плану рахунків та потреб підприємства. Для деталізації рахунків можна використовувати деталізацію, наведену у загальному Плані рахунків. Нижче наведений Спрощений план рахунків.

Спрощений План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств

(Витяг з наказу Мінфіну від 19.04.01 р. № 186 "Про затвердження спрощеного Плану рахунків бухгалтерського обліку" зі змінами внесеними наказом Мінфін від 31.05.11 р. № 664, від 26.09.11).

Особливості спрощеного плану рахунків:

- рах. спрощеного плану рахунків використовуються для обліку і узагальнення про групи активів, капіталу та зобов’язань;

- назви рахунків співпадають з назвами аналогічних рах. загального Плану рахунків, крім рах. 40 і 96. У спрощеному плані рах.: рах.40 «Власний капітал», рах.96 «Інші витрати»;

- деякі рахунки відсутні внаслідок їх угрупування. Так, немає окремого рах. (28) для обліку товарів. Облік товарів, ТЗВ та торгової націнки ведеться на рах. 26 «Готова продукція». Окремого рах. (22) для обліку МШП, облік виробничих запасів і МШП ведеться на рах. 20 «Виробничі запаси». Немає рах. (34) для обліку короткострокових векселів одержаних, рах. (36) для обліку розрахунків з покупцями та замовниками, їх облік ведеться на рах. 37 «Розрахунки з різними дебіторами» та інших.

- немає ряду рах. та не передбачено облік подібних об’єктів на інших рахунках спрощеного Плану рахунків, наприклад рах. 49 «Страхові резерви», 76 «Страхові платежі, тому що для страхових підприємств не дозволено складати спрощену звітність і відповідно, для такого виду діяльності не передбачений спрощений план рахунків.

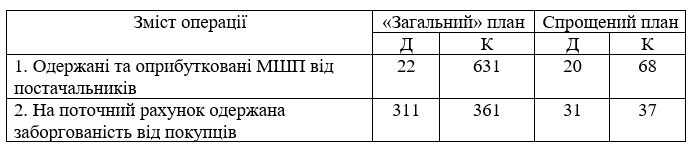

Приклад складання бухгалтерських проводок за допомогою «загального» та спрощеного Плану рахунків.

Питання для самоконтролю:

- Чим за обсягом роботи відрізняється бухгалтерський облік на підприємствах малого бізнесу від бухобліку середніх та великих підприємств?

- Які види планів рахунків бухгалтерського обліку дозволено використовувати підприємствам малого бізнесу?

- Які особливості спрощеного плану рахунків?

Література:

- Михайлов М.Г., Полятикіна Л.І., Славкова О.П. Організація бухгалтерського обліку на підприємствах малого бізнесу. - К.: Центр учбової літератури, 2008. С. 43-53.

- Спрощений План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств, затверджений наказом Міністерства фінансів України від 19.04.2001 р. № 186 зі змінами.

Тема 3. Організація обліку грошових коштів, їх еквівалентів і грошових документів

Лекція 4

Організація бухгалтерського обліку готівкових розрахунків та касових операцій

План

- Організація готівкових розрахунків та касових операцій

- Документальне оформлення готівкових розрахунків

- Відомість 1-м спрощеної форми обліку

1. Організація готівкових розрахунків та касових операцій

Будь-яка підприємницька діяльність пов'язана з рухом коштів. Готівкові грошові кошти, що необхідні для виплати заробітної плати працівникам, господарських потреб, відряджень, зберігаються в касі підприємства.

Касовими операціями називаються операції суб'єктів господарювання між собою та з фізичними особами, пов'язані з прийманням і видачею готівки під час проведення розрахунків через касу з відображенням цих операцій у відповідних книгах обліку.

Порядок ведення касових операцій підприємствами регламентується «Положенням про ведення касових операцій у національній валюті в Україні», затвердженим постановою Правління Національного банку України від 29.12.2017 р. № 148 зі змінами.

Керівник підприємства повинен забезпечити необхідне обладнання цієї каси та надійне збереження коштів у ній.

Питання до аудиторії: як повинна бути обладнана каса?

Якщо з вини керівника підприємства не були створені необхідні умови для забезпечення схоронності коштів під час їх збереження та транспортування, то він несе за це відповідальність у порядку, встановленому законодавством України.

Питання до аудиторії: який порядок отримання готівки в банку на виплату зарплати?

Відповідно до «Положення» №148 встановлена така гранична сума готівкових розрахунків:

- 10 тис. грн - для розрахунків між собою для суб’єктів господарювання (двох юросіб, або юрособи та фізособи-підприємця),

- 50 тис. грн - для розрахунків, у яких хоча б однією стороною (платником або одержувачем коштів) є звичайна фізособа (не підприємець). Таке ж обмеження встановлено і для розрахунків між фізособами за договором купівлі-продажу, який підлягає нотаріальному посвідченню.

Платежі понад установлені граничні суми проводяться через банки або небанківські фінансові установи.

Обмеження щодо готівкових розрахунків не поширюються на:

- розрахунків суб'єктів господарювання з бюджетами та державними цільовими фондами;

- добровільних пожертвувань та благодійної допомоги;

- використання готівки, виданої на відрядження;

- виплат, пов'язаних з оплатою праці.

Платежі понад установлені граничні суми повинні проводитися через шляхом перерахування коштів з поточного рахунку на поточний рахунок або внесення коштів до банку для подальшого їх перерахування на поточні рахунки.

Слід відзначити, що якщо підприємство здійснює розрахунки готівкою без відкриття поточного рахунка, а шляхом внесення через банки готівкових коштів для подальшого їхнього перерахування на рахунки інших підприємств, то ці кошти для платників є готівковими, а для одержувачів коштів - безготівковими.

Документальним підтвердженням оплати готівкою є: фіскальний чек, розрахункова квитанція, корінець прибуткового касового ордеру.

Підприємство витрачає готівкову виручку на закупівлю необхідних товарів, сировини, матеріалів, МШП, які використовуються в діяльності підприємства, сплачує за послуги, виплачує заробітну плату працівникам.

Якщо розрахунки здійснюються за допомогою електронних платіжних засобів*, вони вважаються безготівковими.

2. Документальне оформлення готівкових розрахунків

Уся готівка, що надходить до каси підприємства, повинна своєчасно (в день надходження) і в повній сумі оприбутковуватися.

Якщо суб’єкти господарювання не здійснюють продаж товарів та не надають послуги, то оприбуткування готівки здійснюється на підставі прибуткових касових ордерів в касовій книзі. (питання до аудиторії: хто виписує прибутковий касовий ордер – бухгалтер, реєструє в Журналі реєстрації прибуткових та видаткових касових документів, передає касиру. Касир отримує ПКО, приймає готівку, підписує ПКО та віддає корінець ПКО особі, що внесла кошти. Касир заносить дані ПКО у касову книгу).

Суб’єкти господарювання, які здійснюють продаж товарів та/або надають послуги, зобов’язані встановити РРО (реєстратор розрахункових операцій) або ПРРО - програмний РРО (теж саме, що і РРО, тільки на комп’ютері або смартфоні). З 1 січня 2022 використання РРО або програмного РРО є обов'язковим при наданні послуг та продажу товарів.

* Електронний платіжний засіб – платіжний інструмент, який надає його держателю можливість за допомогою платіжного пристрою отримати інформацію про належні держателю кошти та ініціювати їх переказ. Форми електронних платіжних засобів:

- мобільні платіжні інструменти – електронний платіжний засіб, реалізований в апаратно-програмному середовищі мобільного телефону або іншого бездротового пристрою користувача (пункт 1.19-3 статті 1 Закону України «Про платіжні системи та переказ коштів в Україні»);

- платіжні картки – електронний платіжний засіб у вигляді емітованої в установленому законодавством порядку пластикової чи іншого виду картки, що використовується для ініціювання переказу коштів з рахунка платника або з відповідного рахунка банку з метою оплати вартості товарів і послуг, перерахування коштів зі своїх рахунків на рахунки інших осіб, отримання коштів у готівковій формі в касах банків через банківські автомати, а також здійснення інших операцій, передбачених відповідним договором (пункт 1.27 статті 1 Закону України «Про платіжні системи та переказ коштів в Україні»).

Реєстратор розрахункових операцій - пристрій, призначений для реєстрації розрахункових операцій при продажу товарів (наданні послуг). В момент операції зв’язується з ДПС по інтернету і операції надається унікальний номер, який відображається у електронному розрахунковому документі * (фіскальному чеку).

Підприємства, які зобов’язані використовувати РРО, можуть на власний розсуд вести або не вести касову книгу.

Оприбуткуванням готівки в касах підприємств, які проводять готівкові розрахунки із застосуванням РРО та з оформленням їх касовими ордерами і веденням касової книги, є здійснення обліку готівки в повній сумі її фактичних надходжень у касовій книзі на підставі прибуткових касових ордерів. (Наприклад, приватна лікарня приймає готівку із застосуванням РРО. В кінці дня на суму всіх надходжень (відповідно до Z-звіту) виписують прибутковий касовий ордер. Виручку здають інкасатору – виписують на всю суму видатковий касовий ордер. Дані ПКО та ВКО заносять до касової книги)

Оприбуткування готівки в касах підприємств, які проводять готівкові розрахунки із застосуванням РРО без ведення касової книги, представляє собою зберігання щоденних фіскальних звітних чеків - щоденних Z-звітів (підсумковий звіт за день, де відображається загальна сума виручки) в електронній формі протягом не менш як 5 років і занесення інформації згідно з фіскальними звітними чеками/електронними фіскальними звітними чеками до відповідних книг обліку.

Поряд із цим копії Z-звітів в електронному вигляді повинні передаватися до фіскального сервера органів ДПС. (тобто підприємство самостійно визначає, який регістр в електронній формі воно буде вести замість касової книги, веде цей регістр і протягом 5-х років зберігає щоденні фіскальні звітні чеки - щоденні Z-звіти. Також щоденно відправляє копії Z-звітів до ДПС).

Оприбуткуванням готівки в касах суб'єктів господарювання, які проводять готівкові розрахунки із застосуванням КОРО без застосування РРО, є занесення даних розрахункових квитанцій до КОРО.

Оприбуткування та облік фізичними особами-підприємцями отриманих доходів здійснюється в книгах обліку доходів і витрат/у довільній формі шляхом помісячного відображення отриманих доходів у порядку, визначеному Податковим кодексом України.

Готівка використовується підприємством для забезпечення потреб, що виникають у процесі їх функціонування, а також для проведення розрахунків із бюджетом і державними цільовими фондами за податками та зборами.

Підприємства мають право тримати в неробочий час у своїх касах готівковий виторг у межах, що не перевищують установленого ліміту каси.

Питання до аудиторії: що таке ліміт каси?

* Електронний розрахунковий документ - це документ, створений у момент проведення розрахункової операції та зареєстрований фіскальним сервером контролюючого органу із присвоєнням йому фіскального номера фіскальним сервером контролюючого органу або присвоєнням йому фіскального номера із діапазону номерів, сформованих фіскальним сервером, інформація в якому зафіксована у вигляді електронних даних, включаючи обов’язкові реквізити розрахункового документа за встановленою формою. Найчастіше фіскальний чек.

Ліміт залишку готівки в касі

Ліміт залишку готівки в касі (далі - ліміт каси) - граничний розмір суми готівки, що може залишатися в касі в позаробочий час та забезпечити роботу на початку наступного робочого дня. Встановлення ліміту каси здійснюється підприємствами самостійно на підставі розрахунку (за даними з середньоденного надходження або видачі готівки за будь-який період року, що передує даті розрахунку), який підписується головним бухгалтером та керівником підприємства. Ліміт каси визначається з урахуванням режиму та специфіки діяльності підприємства, віддаленості його від банків, обсягів касового обігу, встановлених термінів здачі готівки, тривалості операційного часу банку та інших факторів.

Якщо ліміт каси не буде встановлено підприємством, то ліміт такої каси вважається нульовим. Уся готівка, що знаходиться в касі такого підприємства і не передана до банку для зарахування на рахунок підприємства, буде вважатися понадлімітною.

Готівка, що отримана підприємством у банку для виплат, що відносяться до фонду оплати праці, а також пенсій, стипендій і дивідендів, може зберігатися в касі понад встановлений ліміт протягом п’яти робочих днів, враховуючи день її отримання в установі банку.

Видача готівки з каси здійснюється за видатковими касовими ордерами або видатковими відомостями, до яких можуть бути додані заяви на видачу готівки.

Питання до аудиторії про ВКО: виписує бухгалтер, реєструє у Журналі реєстрації прибуткових та видаткових касових документів, підписують керівник, гол.бух, передають касиру. Касир перевіряє документ, що посвідчує особу, заносить ці дані до ВКО; особа, яка отримує готівку власноруч прописує суму одержання, підписується, проставляє дату. Касир підписує ВКО та видає кошти. ВКО містить 4 підписи. Керівник може не підписувати, якщо він розписався на заяві на видачу готівки і ця заява додається до ВКО).

Усі виплати готівки в національній валюті підприємства відображають у Касовій книзі. Записи в Касовій книзі здійснює касир за операціями надходження або видачі готівки за кожним касовим ордером у день її надходження або видачі.

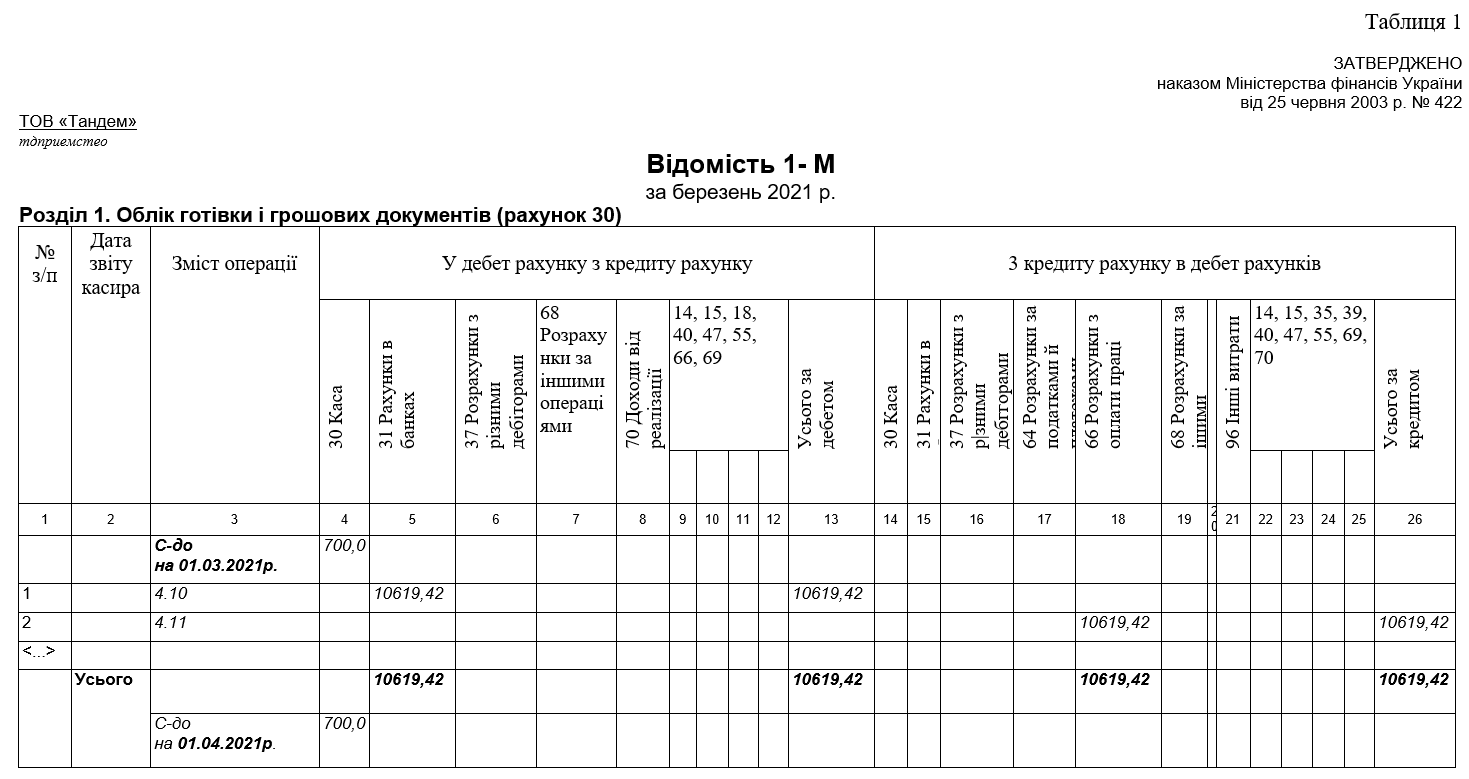

3. Відомість 1-м спрощеної форми обліку

Для обліку готівкових розрахунків «загальним» і спрощеним планом рахунків передбачено рах. 30 «Готівка». У загальному плані рахунків він має 2 субрахунки (301, 302). Для обліку касових операцій при використанні спрощеної форми обліку, застосовується Відомість 1-м, розділ І.

В розділі І здійснюються записи за операціями з готівкою і грошовими документами за дебетом і кредитом рахунка 30 «Каса».

У графі 3 відомості 1-м до початку записів вказується об'єкт обліку: каса (підприємства чи операційна), грошові документи.

У графі 4 розділу І (для рахунка 30) вказується відповідне сальдо за цим рахунком на початок місяця, відносно якого здійснюються записи про господарські операції.

Усі записи у відомості 1-м здійснюються в розрізі кореспондуючих рахунків у хронологічному порядку на підставі первинних та зведених облікових документів, до яких відносять звіти касира з доданими до них прибутковими та видатковими касовими ордерами. Операції в іноземній валюті відображаються в окремій відомості 1-м у валюті здійснення операцій (Таблиця 1).

Питання для самоконтролю:

- Які операції називаються касовими?

- Які існують граничні суми готівкових розрахунків?

- Визначте поняття «Реєстратор розрахункових операцій»?

- Який порядок оприбуткування готівки в касах підприємств, які проводять готівкові розрахунки із застосуванням РРО?

Література:

- Михайлов М.Г., Полятикіна Л.І., Славкова О.П. Організація бухгалтерського обліку на підприємствах малого бізнесу. - К.: Центр учбової літератури, 2008. С. 158-162.

- Милявська Е.П., Жабін О.І. Облік на підприємствах малого бізнесу: Навч. пос. - К.: Центр учбової літератури, 2008. С. 37-41.

- Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Правління Національного банку України від 29.12.2017 р. №148 зі змінами.

Лекція 5

Організація обліку безготівкових розрахунків

План

- Види банківських рахунків та їх призначення.

- Платіжні паперові інструменти.

- Електронна система «клієнт-банк»

1. Види банківських рахунків та їх призначення

Основна маса розрахунків ведеться безготівковими коштами.

Безготівкові розрахунки - перерахування коштів із рахунків платників на рахунки отримувачів, а також перерахування надавачами платіжних послуг коштів, унесених платниками готівкою, на рахунки отримувачів.

Надавач платіжних послуг – фінансова установа, у якому відкритий рахунок платника/отримувача/стягувача для виконання платіжних операцій. До надавачів платіжних послуг належать банки та небанківські надавачі платіжних послуг

Безготівкові розрахунки здійснюються банком на підставі договору про розрахунково-касове обслуговування. Для організації безготівкових розрахунків підприємство відкриває в банку поточний рахунок. При цьому не забороняється відкриття поточних рахунків і в інших банках та додаткових поточних рахунків в цьому ж банку.

Крім поточного рахунку у цьому ж банку можуть бути відкриті кредитний і вкладний рахунки. Вкладний (депозитний) рахунок — рахунок, що відкривається банком клієнту на договірній основі для зберігання грошей, що передаються клієнтом в управління на встановлений строк або без зазначення такого строку під визначений процент і підлягають поверненню клієнту відповідно до законодавства України та умов договору.

Синтетичний облік безготівкових розрахунків малі підприємства здійснюють на активному рахунку та 31 «Рахунки в банках». За дебетом рахунків відображається надходження коштів на підприємство, а за кредитом - їхнє використання.

Інформація з усіх первинних документів щодо надходження та використання готівки і безготівкових грошових коштів переноситься до відомості 1-м (розділ І і ІІ).

Відкриття рахунків у банку регламентується Інструкцією про порядок відкриття та закриття рахунків користувачам надавачами платіжних послуг з обслуговування рахунків, затвердженою Постановою Правління НБУ № 162 від 29.07.2022р.

Для укладання з банком договору на розрахунково-касове обслуговування та для відкриття поточного рахунку особа, яка від імені клієнта відкриває поточний рахунок, повинна подати:

- пред'явити паспорт або інший документ, що посвідчує особу та ідентифікаційний код;

- подати Перелік осіб, які мають право розпоряджатися рахунком і підписувати платіжні інструкції (директора, головного бухгалтера, їх заступників). Перелік повинен містити такі обов'язкові реквізити: прізвище, власне ім'я, по батькові (за наявності) розпорядника рахунку та його підпис.

- подати документи, що підтверджують повноваження осіб, які мають право розпоряджатися рахунком (накази, протокол, рішення засновників, довіреності тощо); завірені копії паспортів та кодів ЄДРПОУ цих осіб.

- подати копію належним чином зареєстрованого установчого документа (статуту, засновницького договору, установчого акта/положення). Юридичні особи, установчі документи яких оприлюднені на порталі електронних сервісів, установчий документ у паперовій формі не подають;

- Лист про структуру власності;

- заповнити заяву про відкриття поточного рахунку (у заяві зазначається назва підприємства, його юридична адреса, код ЄДРПОУ, код виду економічної діяльності, вид рахунку, який бажають відкрити, для яких цілей відкривається рахунок. Підписує заяву особа, яка відкриває рахунок на користь підприємства. Печатка ставиться за наявності (використання печатки суб'єктом господарювання не є обов'язковим).

- інші документи на прохання банку для проведення ідентифікації, верифікації та вивчення клієнта.

Після відкриття рахунку банк надає клієнту довідку про відкриття рахунку та платіжні реквізити. Платіжними реквізитами є код ЄДРПОУ під-ва та № рахунку в міжнародному форматі IBAN.

З 05 серпня 2019 року в Україні запроваджено міжнародний номер банківського рахунку за стандартом IBAN: літерно-цифровий код з 29 знаків.

Наприклад, банківські реквізити малого підприємства:

ОСББ «Західнодонбаська, 11/1» ЄДРПОУ 40216643,

р/с: UA123052990000026009050248786 в АТ КБ «Приватбанк»

Банк не має права визначати та контролювати інші обмеження прав підприємства щодо розпорядження своїми коштами, крім тих обмежень, які передбачені в договорі між підприємством та банком або законодавством України.

Кошти з рахунків клієнтів банки списують тільки за дорученням власників цих коштів або на підставі платіжних вимог у разі примусового списання коштів.

2. Платіжні паперові інструменти

Для здійснення розрахунків малі підприємства можуть використовувати розрахунки за допомогою платіжної інструкції, акредитивну, інкасову, вексельну форми розрахунків, а також форми розрахунків розрахунковими чеками.

Якщо до банку від підприємства надійшло одночасно декілька розрахункових документів, на підставі яких здійснюється списання коштів, то вони виконуються в такому порядку:

- у першу чергу списуються кошти на підставі рішення суду;

- у другу - списуються кошти за розрахунковими документами до бюджету;

- у третю - кошти за розрахунковими документами в порядку послідовності їх надходження.

Розрахункові документи, які подаються клієнтами в банк у паперовій формі, мають відповідати вимогам установлених стандартів та вміщувати (залежно від їх форми) необхідні реквізити.

Більшість малих підприємств використовує платіжні інструкції, якими оформлюють розрахунки за фактично відвантажену продукцію, здійснюють передплату, перераховують суми заробітної платті і пенсії фізичним особам на їх банківські рахунки, сплачують податки, збори і страхові внески до бюджету) і державних цільових фондів тощо.

Платіжна інструкція - це розпорядження ініціатора надавачу платіжних послуг щодо виконання платіжної операції. Платіжна інструкція повинна містити інформацію, що дає змогу надавачу платіжних послуг ідентифікувати особу платника та отримувача за платіжною операцією, рахунки платника та отримувача, надавачів платіжних послуг платника та отримувача, суму платіжної операції та іншу інформацію (реквізити), необхідну для належного виконання платіжної операції.

Надрукована платіжна інструкція (створене за умови дистанційного обслуговування) дійсна до виконання 10 днів.

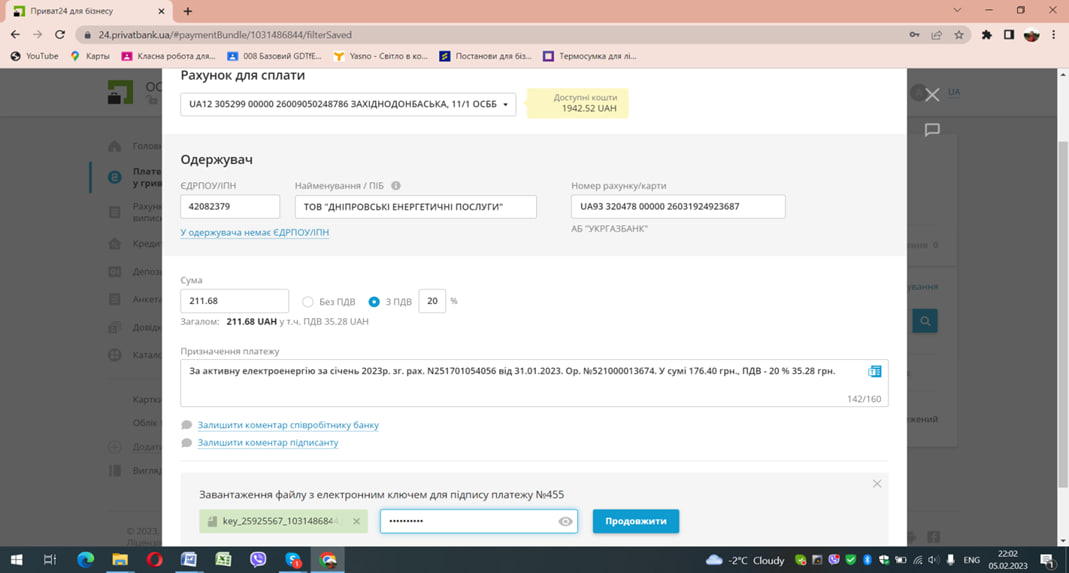

Рис. 1. Платіжна інструкція з системи «Клієнт-банк», проведене банком

Платіжна інструкція друкується в кількості примірників, потрібних для всіх учасників безготівкових розрахунків (але не менше ніж два). За умови дистанційного обслуговування не друкується.

За умови використання роздрукованих платіжних інструкцій:

Перший примірник розрахункового документа (незалежно від способу його виготовлення) має містити відбиток печатки (якщо наявність печатки передбачена) та підписи/підпис відповідальних осіб/особи.

При підписуванні розрахункового документа не дозволяється використання факсиміле, а також виправлення та заповнення розрахункового документа в кілька прийомів.

Однією з найзручніших форм розрахункових документів є також розрахункові чеки, які використовують при розрахунках за отримати товари, виконані роботи чи надані послуги.

3. Система клієнт-банк

Крім паперової форми документів, на підставі яких ведуться розрахунки, клієнти банків можуть застосовувати систему "клієнт-банк" - це система дистанційного управління рахунками.

Юридичною підставою для входження клієнта в систему електронних платежів "клієнт-банк" і оброблення його електронних документів банком є окремий договір між ним і банком.

Рис.2. Головна сторінка підприємства в системі клієнт-банк у Приватбанку

Вона дозволяє:

- введення даних, друк, відправка та контроль статусів документів (сформований, підписаний, відправлений, проведений) в національній та іноземній валюті;

- отримання виписок по рахунку клієнта за будь-який період; повідомлень, що стосуються відмови у прийнятті до виконання платіжних доручень; оперативної інформації (телеграми НБУ, курси валют,% ставки за кредитами і депозитами і т.д.);

- формування та відправку в банк заявок на купівлю/продаж валюти;

- створення платежів у форматі SWIFT (міжнародні платежі);

- підтримку імпорту/експорту документів.

Рис. 3. Підписання (вибір ключа та введення пароля – внизу) на створену платіжну інструкцію

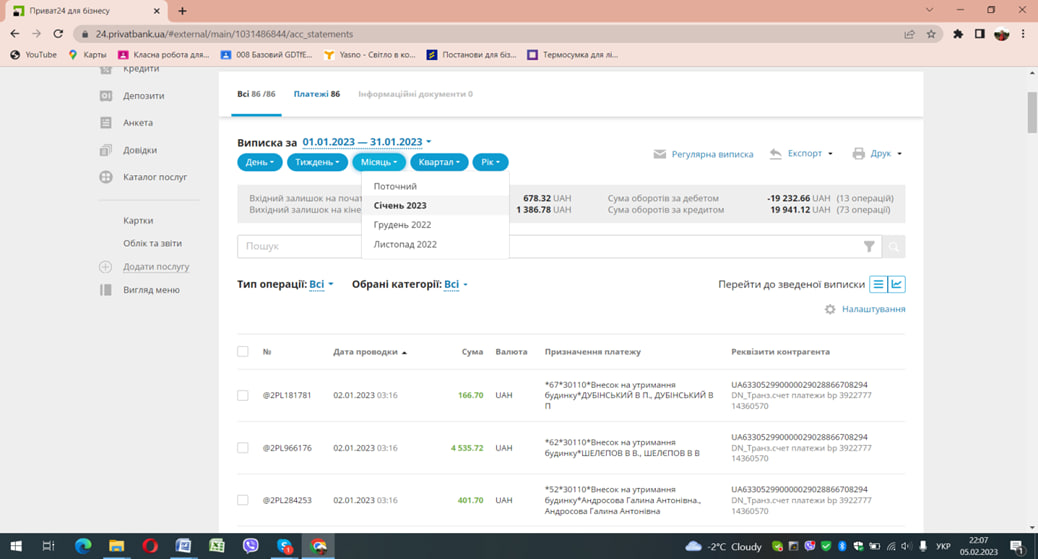

Рис.4. Створення виписки за січень 2023 року

Інформація від клієнта в банк і з банку до клієнта надходить оперативно:

- платіжний документ створюється, шифрується і відправляється за 5-10 хвилин;

- щохвилини платіжні документи автоматично потрапляють у банківську систему і відображаються у виконавця;

- по кожному відправленому клієнтом документу приходить повідомлення про час обробки та відправки документа банком через систему електронних платежів НБУ;

- по кожному зарахуванню коштів на рахунок клієнта автоматично формується повна інформація про платежі;

- щоденно клієнт отримує остаточні виписки по своїх рахунках з повною інформацією про транзакції.

Система "Клієнт-Банк" забезпечує безпеку при обміні інформацією.

- всі дані, передані в банк або прийняті від банку, шифруються спеціальним методом згідно стандартів ISO 8730 та ISO 8731 з використанням пароля і підрахунком контрольної суми файлу, що забезпечує повну конфіденційність прийому і передачі інформації;

- до бази даних відсутній доступ за допомогою будь-яких засобів, крім як з програми "Клієнт-Банк", тобто база даних є повністю ізольованою від стороннього втручання.

Простота використання програми і зручність.

- програма допомагає правильно заповнити поля документів, роздрукувати їх на комп'ютері, а також веде архів переданих та отриманих документів. Програма оснащена довідниками і має можливість роботи з документами з інших систем;

- програма відповідає вимогам автоматизованого бухгалтерського обліку;

- виключає число помилок при формуванні платіжних документів через систему шаблонів програмного забезпечення;

- здійснює розрахунки протягом продовженого операційного дня;

- можливість контролю і прогнозу в клієнтській частині коштів на рахунку клієнта при наборі платіжного доручення;

- є повна вбудована інтерактивна допомога стосовно програмного комплексу, за допомогою якої можна з легкістю розібратися в будь-якому питанні;

- унікальне використання довідника "призначення платежу" з можливістю вибору як за окремим обраним клієнтом так і за всіма платежами;

- автоматичне або ручне присвоєння номера платежів.

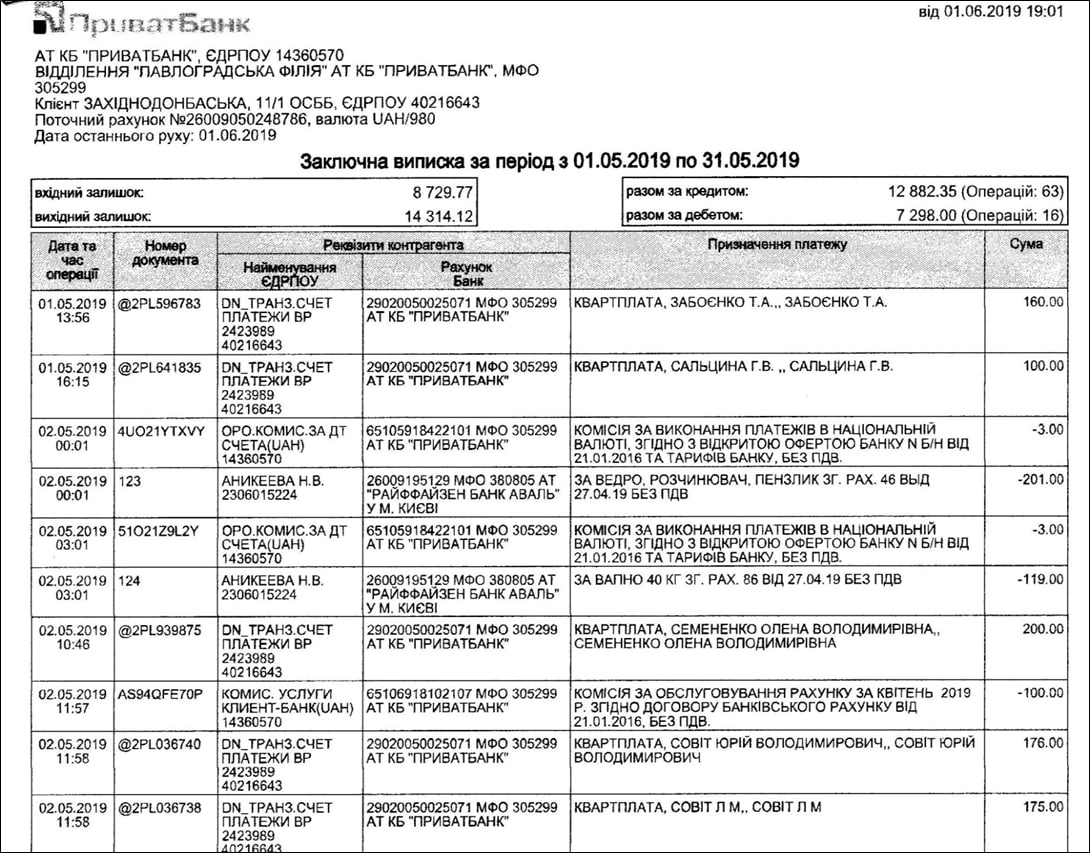

4. Аналітичний облік на рахунку № 31 "Рахунки в банках здійснюється за виписками банку.

Основою для запису операцій на рахунку № 31 "Рахунки в банках" є виписки з цього рахунка.

Записи банку і підприємства мають бути ідентичними, але потрібно врахувати, що рахунок № 31 "Рахунки в банках" підприємства є активними, а для банку ці рахунки підприємств є пасивними рахунками. Тому на дебеті у Виписці банку буде показана сума коштів, списана з рахунка підприємства, а на кредиті - зарахована на нього сума, відповідно сальдо у Виписці буде на кредиті рахунка. Сальдо на рахунку № 31 "Рахунки в банках" завжди має бути однаковим як в обліку банку, так і підприємства.

Виписка банку є регістром аналітичного обліку по рахунку, а тому обов'язково має містити дату, номер документа, короткий зміст операцій і суми записів на дебеті і кредиті, а і також залишки коштів на початок і кінець періоду.

Рис.5 Фрагмент виписки банку

Питання для самоконтролю:

- Які розрахунки називаються безготівковими?

- Які документи подають для відкриття поточного рахунку в банку?

- Визначте поняття «платіжна інструкція». У якому вигляді (паперовому, електронному) її можна виконувати?

- Які види операцій дозволяє виконувати система дистанційного управління рахунками «Клієнт-банк»?

Література:

- Дробязко С.І., Козир Т.М., Холод С.Б. Облік та оподаткування підприємств малого бізнесу. Навч. посіб. – ЦУЛ, 2012. С. 118-122.

- Підприємництво та основи бізнесу. Практикум: Навчальний посібник / [Біляк Т.О., Бірюченко С.Ю., Бужимська К.О., та ін.]; під заг. ред. Т.П. Остапчук. Житомир : Житомирська політехніка, 2023. С. 32-40.

Тема 5. Організація обліку необоротних активів та амортизації (зносу)

Лекція 7

Особливості обліку необоротних активів у малих підприємствах. Відомість 4-м.

План

- Організація обліку необоротних активів.

- Оцінка основних засобів.

- Документальне оформлення руху необоротних активів.

- Облік в системі рахунків. Відомість 4-М.

1. Після вивчення цієї теми студенти зможуть:

- дати загальну характеристику основним засобам;

- ознайомитися із законодавчими та нормативними актами, які регулюють питання обліку основних засобів;

- засвоїти методику нарахування амортизації основних засобів (сам.робота)

- засвоїти послідовність документування операцій з обліку основних засобів;

- опанувати методику організації аналітичного та синтетичного обліку основних засобів в умовах спрощеної системи оподаткування, обліку та звітності.

У процесі господарської діяльності підприємства малого бізнесу, як і всі інші суб'єкти господарювання, використовують основні засоби (часто – орендують).

1. Організація обліку необоротних активів

Правильність обліку та контролю за збереженням та ефективним використанням даного виду майна на кожному підприємстві забезпечується наказом про облікову політику, який обов'язково повинен містити розділ щодо обліку основних засобів.

У цьому розділі необхідно передбачити:

- перелік первинних документів з обліку основних засобів, якими повинні користуватися на даному підприємстві;

- список осіб, які мають право підписувати документи, що підтверджують рух основних засобів та порядок контролю за матеріально відповідальними особами;

- порядок оцінювання основних засобів;

- метод та порядок нарахування амортизації;

- визначення ліквідаційної вартості основних засобів;

- термін корисної експлуатації основних засобів;

- облік орендованих основних засобів.

Методологічні засади формування в бухгалтерському обліку інформації про основні засоби визначаються П(С)БО7, норми якого поширюються і на підприємства малого бізнесу, що перейшли на спрощену систему оподаткування, обліку та звітності.

До основних засобів належать матеріальні активи, наявні на підприємстві для використання їх у процесі виробництва, поставки товарів і надання послуг, надання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний термін корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він триває більше за рік).

Об'єктом основних засобів є закінчений пристрій з усім пристосуваннями і приладдям до нього або окремий конструктивно відокремлений предмет, призначений для виконання певних самостійних функцій, або відокремлений комплекс конструктивно об'єднаних предметів однакового чи різного призначення, які мають для їх обслуговування загальне пристосування, приладдя, управління та єдиний фундамент, внаслідок чого кожний предмет може виконувати свої функції, а комплекс - певну роботу тільки в складі комплексу, а не самостійно.

Амортизація - це систематичний розподіл вартості, яка амортизується, необоротних активів протягом терміну їх корисного використання (експлуатації).

Термін корисного використання (експлуатації) - очікуваний період часу, протягом якого необоротні активи будуть використовуватися підприємством або з їх використанням буде виготовлено (виконано) очікуваний підприємством обсяг продукції (робіт, послуг).

До нематеріальних активів належать немонетарні активи, які не мають матеріальної форми, можуть бути ідентифікований.

2. Оцінка основних засобів.

Види вартості НА:

- первісна – фактична собівартість необоротних активів у сумі грошових коштів або справедливої вартості інших активів, сплачених (переданих), витрачених для придбання (створення) необоротних активів.

- переоцінена

- залишкова

- вартість, яка амортизується

- ліквідаційна

- справедлива

Придбані (створені) основні засоби зараховуються на баланс підприємства за первісною вартістю. Одиницею обліку основних засобів є об'єкт основних засобів.

Первісна вартість об'єкта основних засобів складається з таких витрат:

- сум, що сплачуються постачальникам активів і підрядникам за виконання будівельно-монтажних робіт (без непрямих податків);

- реєстраційних зборів, державного мита і аналогічних платежів, здійснюваних у зв'язку з придбанням, (отриманням) прав на об'єкт основних засобів;

- суми ввізного мита;

- суми непрямих податків у зв'язку з придбанням (створенням) основних засобів (якщо вони не відшкодовуються підприємству);

- витрат на страхування ризиків доставки основних засобів;

- витрат на установку, монтаж, налагоджування основних засобів;

- інших витрат, безпосередньо пов'язаних із доведенням основних засобів до стану, в якому вони придатні для використання із запланованою метою;

- % за кредит включаються у разі створення кваліфікаційних активів (кваліф. активи – ті, які потребують тривалого часу на їх створення). Більшість кваліфікаційних активів - це необоротні активи.

З перебігом часу ситуація на ринку може змінюватися, і вартість основних засобів або нематеріальних активів також може змінюватися. Підприємству необхідно або дооцінювати, або уцінювати НА.

Підприємство переоцінює НА, якщо його залишкова вартість значно (більше 10%) відрізняється від справедливої вартості на дату балансу. Переоцінюються всі об’єкти групи.

Первісна вартість основних засобів збільшується на суму витрат, пов'язаних із поліпшенням об'єкта (модернізація, модифікація, добудовування, дообладнання, реконструкція тощо), яке спричинює збільшення майбутніх економічних вигод, первісно очікуваних від використання об'єкта. Первісна вартість основних засобів зменшується у зв'язку з частковою ліквідацією об'єкта основних засобів.

Крім придбання за плату основні фонди можуть надходити на підприємство як внесок засновників до статутного фонду. Якщо в такому випадку виникають витрати з транспортування, монтажу, налагодження таких основних засобів, то в обліку суб'єктів малого бізнесу - платників єдиного податку за ставками 3% (платники ПДВ) та 5% (неплатники ПДВ) є розходження.

Платник єдиного податку за ставкою 5% (неплатник ПДВ) всю суму таких витрат відносить на збільшення вартості активу, що внесено до статутного капіталу. Платник єдиного податку за ставкою 3% (платник ПДВ) з суми таких витрат відокремлює податковий кредит з ПДВ.

Правильний облік операцій з вибуття основних засобів є дуже важливим для малих підприємств, що використовують спрощену систему оподаткування, обліку та звітності, тому що такі операції впливають на їх податкові зобов'язання з єдиного податку. Згідно ПКУ, у разі здійснення операцій з продажу основних засобів виторгом від реалізації вважається різниця між сумою, яку отримано від реалізації основних фондів, та їх залишковою вартістю.

3. Документальне оформлення руху необоротних активів

Підставою для обліку основних засобів є акти здавання-приймання основних засобів (ф. №03-1), акти здавання-приймання відремонтованих, реконструйованих і модернізованих основних засобів (ф. № 03-4), відомості перерахунку балансової вартості основних засобів у зв'язку з їх індексацією.

Аналітичний облік основних засобів ведеться за групами та їх місцезнаходженням з використанням первинних форм № 03-6 «Інвентарна картка обліку основних засобів», №03-7 «Опис інвентарних карток щодо обліку основних засобів», № 03-8 «Картка обліку руху основних засобів». № 03-9 «Інвентарний список основних засобів».

4. Інформація з усіх первинних документів щодо обліку основних засобів переноситься до відомості 4-м (розділ І, II), що є регістром синтетичного і аналітичного обліку основних засобів на малих підприємствах.

У цьому реєстрі відображаються обороти за дебетом і кредитом рахунків:

- у розділі І -10 «Основні засоби»;

- 13 «Знос необоротних активів»;

- у розділі ІІ - 14 «Довгострокові фінансові інвестиції»; 15 «Капітальні інвестиції»; 35 «Поточні фінансові інвестиції».

У графах 6-9 1 розділу відомості 4-м відображаються дані про надходження необоротних активів (крім капітальних інвестицій) і нематеріальних активів.

У графах 10-15 відображаються дані про продаж, безкоштовну передачу, уцінку та зменшення їх корисності.

Для визначення залишку на кінець звітного періоду за рахунком 10 (графа 18)

Питання для самоконтролю:

- Що визначається в наказі про облікову політику щодо обліку необоротних активів?

- Якщо підприємство використовує спрощену форму оподаткування (єдиний податок), перебуває на 3 групі – неплатник ПДВ, до складу чого відносять суми ПДВ?

- У якій відомості спрощеної форми обліку відображається інформація з усіх первинних документів щодо обліку основних засобів?

Література:

- Милявська Е.П., Жабін О.І. Облік на підприємствах малого бізнесу: Навч. пос. - К.: Центр учбової літератури, 2008. С. 77-87.

- Національні положення (стандарти) бухгалтерського обліку, прийняті Наказами МФУ у 2000-2009 рр. зі змінами.

Тема 5. Організація обліку необоротних активів та амортизації (зносу)

Лекція 7

Особливості обліку необоротних активів у малих підприємствах. Відомість 4-м.

План

- Організація обліку необоротних активів.

- Оцінка основних засобів.

- Документальне оформлення руху необоротних активів.

- Облік в системі рахунків. Відомість 4-М.

1. Після вивчення цієї теми студенти зможуть:

- дати загальну характеристику основним засобам;

- ознайомитися із законодавчими та нормативними актами, які регулюють питання обліку основних засобів;

- засвоїти методику нарахування амортизації основних засобів (сам.робота)

- засвоїти послідовність документування операцій з обліку основних засобів;

- опанувати методику організації аналітичного та синтетичного обліку основних засобів в умовах спрощеної системи оподаткування, обліку та звітності.

У процесі господарської діяльності підприємства малого бізнесу, як і всі інші суб'єкти господарювання, використовують основні засоби (часто – орендують).

1. Організація обліку необоротних активів

Правильність обліку та контролю за збереженням та ефективним використанням даного виду майна на кожному підприємстві забезпечується наказом про облікову політику, який обов'язково повинен містити розділ щодо обліку основних засобів.

У цьому розділі необхідно передбачити:

- перелік первинних документів з обліку основних засобів, якими повинні користуватися на даному підприємстві;

- список осіб, які мають право підписувати документи, що підтверджують рух основних засобів та порядок контролю за матеріально відповідальними особами;

- порядок оцінювання основних засобів;

- метод та порядок нарахування амортизації;

- визначення ліквідаційної вартості основних засобів;

- термін корисної експлуатації основних засобів;

- облік орендованих основних засобів.

Методологічні засади формування в бухгалтерському обліку інформації про основні засоби визначаються П(С)БО7, норми якого поширюються і на підприємства малого бізнесу, що перейшли на спрощену систему оподаткування, обліку та звітності.

До основних засобів належать матеріальні активи, наявні на підприємстві для використання їх у процесі виробництва, поставки товарів і надання послуг, надання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний термін корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він триває більше за рік).

Об'єктом основних засобів є закінчений пристрій з усім пристосуваннями і приладдям до нього або окремий конструктивно відокремлений предмет, призначений для виконання певних самостійних функцій, або відокремлений комплекс конструктивно об'єднаних предметів однакового чи різного призначення, які мають для їх обслуговування загальне пристосування, приладдя, управління та єдиний фундамент, внаслідок чого кожний предмет може виконувати свої функції, а комплекс - певну роботу тільки в складі комплексу, а не самостійно.

Амортизація - це систематичний розподіл вартості, яка амортизується, необоротних активів протягом терміну їх корисного використання (експлуатації).

Термін корисного використання (експлуатації) - очікуваний період часу, протягом якого необоротні активи будуть використовуватися підприємством або з їх використанням буде виготовлено (виконано) очікуваний підприємством обсяг продукції (робіт, послуг).

До нематеріальних активів належать немонетарні активи, які не мають матеріальної форми, можуть бути ідентифікований.

2. Оцінка основних засобів.

Види вартості НА:

- первісна – фактична собівартість необоротних активів у сумі грошових коштів або справедливої вартості інших активів, сплачених (переданих), витрачених для придбання (створення) необоротних активів.

- переоцінена

- залишкова

- вартість, яка амортизується

- ліквідаційна

- справедлива

Придбані (створені) основні засоби зараховуються на баланс підприємства за первісною вартістю. Одиницею обліку основних засобів є об'єкт основних засобів.

Первісна вартість об'єкта основних засобів складається з таких витрат:

- сум, що сплачуються постачальникам активів і підрядникам за виконання будівельно-монтажних робіт (без непрямих податків);

- реєстраційних зборів, державного мита і аналогічних платежів, здійснюваних у зв'язку з придбанням, (отриманням) прав на об'єкт основних засобів;

- суми ввізного мита;

- суми непрямих податків у зв'язку з придбанням (створенням) основних засобів (якщо вони не відшкодовуються підприємству);

- витрат на страхування ризиків доставки основних засобів;

- витрат на установку, монтаж, налагоджування основних засобів;

- інших витрат, безпосередньо пов'язаних із доведенням основних засобів до стану, в якому вони придатні для використання із запланованою метою;

- % за кредит включаються у разі створення кваліфікаційних активів (кваліф. активи – ті, які потребують тривалого часу на їх створення). Більшість кваліфікаційних активів - це необоротні активи.

З перебігом часу ситуація на ринку може змінюватися, і вартість основних засобів або нематеріальних активів також може змінюватися. Підприємству необхідно або дооцінювати, або уцінювати НА.

Підприємство переоцінює НА, якщо його залишкова вартість значно (більше 10%) відрізняється від справедливої вартості на дату балансу. Переоцінюються всі об’єкти групи.

Первісна вартість основних засобів збільшується на суму витрат, пов'язаних із поліпшенням об'єкта (модернізація, модифікація, добудовування, дообладнання, реконструкція тощо), яке спричинює збільшення майбутніх економічних вигод, первісно очікуваних від використання об'єкта. Первісна вартість основних засобів зменшується у зв'язку з частковою ліквідацією об'єкта основних засобів.

Крім придбання за плату основні фонди можуть надходити на підприємство як внесок засновників до статутного фонду. Якщо в такому випадку виникають витрати з транспортування, монтажу, налагодження таких основних засобів, то в обліку суб'єктів малого бізнесу - платників єдиного податку за ставками 3% (платники ПДВ) та 5% (неплатники ПДВ) є розходження.

Платник єдиного податку за ставкою 5% (неплатник ПДВ) всю суму таких витрат відносить на збільшення вартості активу, що внесено до статутного капіталу. Платник єдиного податку за ставкою 3% (платник ПДВ) з суми таких витрат відокремлює податковий кредит з ПДВ.

Правильний облік операцій з вибуття основних засобів є дуже важливим для малих підприємств, що використовують спрощену систему оподаткування, обліку та звітності, тому що такі операції впливають на їх податкові зобов'язання з єдиного податку. Згідно ПКУ, у разі здійснення операцій з продажу основних засобів виторгом від реалізації вважається різниця між сумою, яку отримано від реалізації основних фондів, та їх залишковою вартістю.

3. Документальне оформлення руху необоротних активів

Підставою для обліку основних засобів є акти здавання-приймання основних засобів (ф. №03-1), акти здавання-приймання відремонтованих, реконструйованих і модернізованих основних засобів (ф. № 03-4), відомості перерахунку балансової вартості основних засобів у зв'язку з їх індексацією.

Аналітичний облік основних засобів ведеться за групами та їх місцезнаходженням з використанням первинних форм № 03-6 «Інвентарна картка обліку основних засобів», №03-7 «Опис інвентарних карток щодо обліку основних засобів», № 03-8 «Картка обліку руху основних засобів». № 03-9 «Інвентарний список основних засобів».

4. Інформація з усіх первинних документів щодо обліку основних засобів переноситься до відомості 4-м (розділ І, II), що є регістром синтетичного і аналітичного обліку основних засобів на малих підприємствах.

У цьому реєстрі відображаються обороти за дебетом і кредитом рахунків:

- у розділі І -10 «Основні засоби»;

- 13 «Знос необоротних активів»;

- у розділі ІІ - 14 «Довгострокові фінансові інвестиції»; 15 «Капітальні інвестиції»; 35 «Поточні фінансові інвестиції».

У графах 6-9 1 розділу відомості 4-м відображаються дані про надходження необоротних активів (крім капітальних інвестицій) і нематеріальних активів.

У графах 10-15 відображаються дані про продаж, безкоштовну передачу, уцінку та зменшення їх корисності.

Для визначення залишку на кінець звітного періоду за рахунком 10 (графа 18) необхідно до залишку на початок звітного періоду (графа 5) додати дебетовий оборот за період (графа 9) і відняти кредитовий оборот за період (графа 16).

У графах 20-26 відображають операції з нарахування амортизації (зносу) та її списання у разі вибуття необоротних активів.

Залишок за рахунком 13 «Знос необоротних активів» (графа 27) визначається так: до залишку на початок періоду (графа 19) додається кредитовий оборот за період (графа 24) і віднімається дебетовий оборот за період (графа 26).

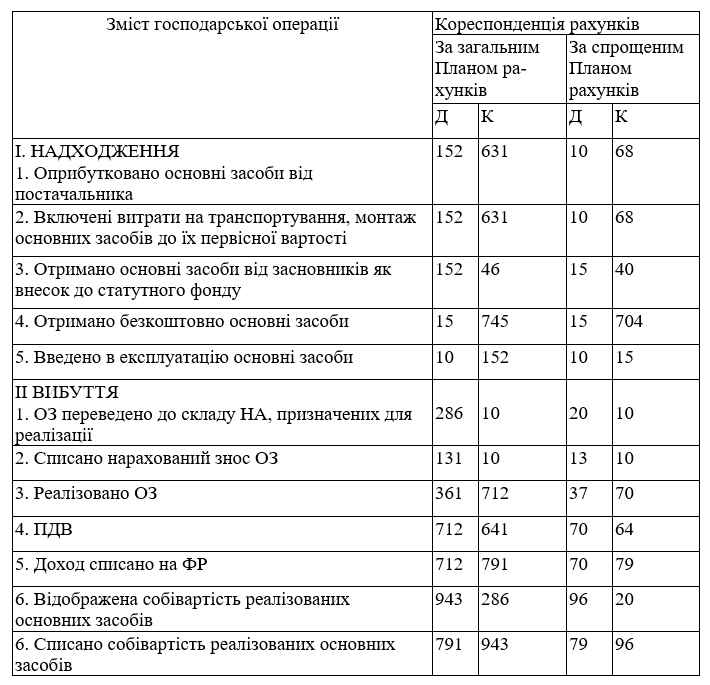

Синтетичний облік ОЗ, НА ведеться на рах.10 «Основні засоби». Д – надходження, дооцінка; К – списання вартості внаслідок реалізації, ліквідації, уцінки.

Таблиця 1

Типова кореспонденція рахунків до обліку необоротних активів

Питання для самоконтролю:

- Що визначається в наказі про облікову політику щодо обліку необоротних активів?

- Якщо підприємство використовує спрощену форму оподаткування (єдиний податок), перебуває на 3 групі – неплатник ПДВ, до складу чого відносять суми ПДВ?

- У якій відомості спрощеної форми обліку відображається інформація з усіх первинних документів щодо обліку основних засобів?

Література:

- Милявська Е.П., Жабін О.І. Облік на підприємствах малого бізнесу: Навч. пос. - К.: Центр учбової літератури, 2008. С. 77-87.

- Національні положення (стандарти) бухгалтерського обліку, прийняті Наказами МФУ у 2000-2009 рр. зі змінами.

Лекція №9

Облік особового складу та первинний облік праці на підприємствах малого бізнесу

План

- Функції працівників з обліку кадрів

- Первинні документи з обліку кадрів

- Заповнення первинної документації з обліку кадрів.

1. Функції працівників з обліку кадрів

Функції з обліку чисельності і складу працюючих на великих підприємствах виконує відділ кадрів або інспектор по кадрах, а в разі відсутності їх на малих підприємствах — будь-який працівник, призначений наказом керівника. У мікропідприємствах за умови, що у штатному розписі відсутня посада фахівця з обліку кадрів, функції по обліку кадрів можуть бути поставлені бухгалтеру.

Основними функціями по обліку кадрів є: документальне оформлення зарахування на роботу, переміщення, надання відпустки та звільнення, а також облік наявності і руху працюючих та надання відповідних даних для звітності. Є і інші функції, які ми зараз не розглядаємо.

Облік особового складу рекомендується вести за типовими формами, затвердженими наказом Держкомстату України від 5.12.2008 р. №489 "Про затвердження типових форм первинної облікової документації зі статистики праці". Відповідно до нього були затверджені форми первинної облікової документації з питань обліку особового складу, використання робочого часу, розрахунків по заробітній платі. При необхідності підприємство може доповнювати накази, які побудовані за типовими формами, іншими показниками, вносити зміни до типових форм.

Стосовно питань складання наказів за формою, відмінною від типової, у певному наказі мають бути відображені всі показники (відомості), що передбачені новою типовою формою. Наприклад, у наказі про прийняття на роботу, повинні міститися: найменування підприємства; номер та дата наказу; дата прийняття на роботу; дата закінчення трудового договору (у разі укладення строкового трудового договору (контракту); назва структурного підрозділу, до якого приймається працівник; назва професії (посади), кваліфікація; умови прийняття на роботу; умови роботи; оклад (тарифна ставка); відомості щодо встановлення надбавок (у разі їх встановлення); підпис керівника підприємства; відмітка про ознайомлення.

2. Первинні документи з обліку кадрів

Розглянемо процедуру прийняття працівника на роботу.

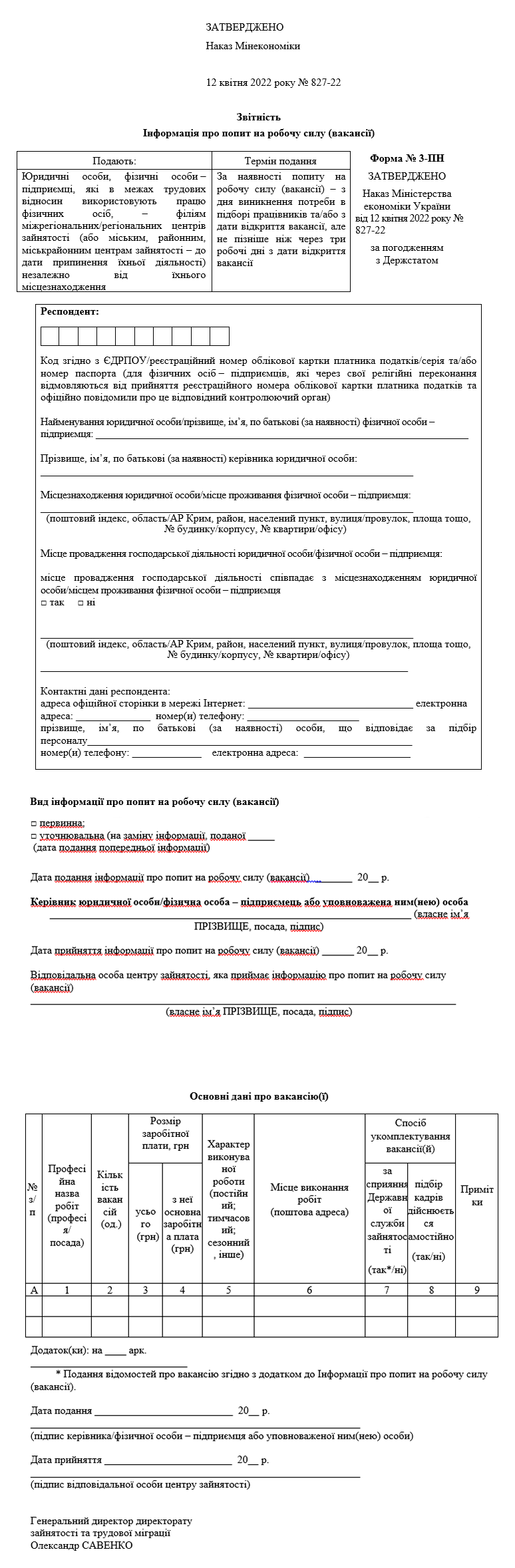

Насамперед, якщо підприємство потребує будь-якого спеціаліста або робочого, необхідно подати до територіального ЦЗ «Інформацію про попит на робочу силу (вакансії)» - заповнюємо Додаток 1. В ньому зазначаються основні факти по вакансії: професія (посада), кількість вакансій, розмір ЗП, а в коментарях – категорії громадян, які мають додаткові гарантії на працевлаштування, також зазначаються завдання та обов’язки працівника, короткий опис робіт.

Працівник, якого приймають на роботу, проходить попередню співбесіду. У випадку позитивного результату починається оформлення його прийняття на підприємство.

Не є темою заняття але для загальних відомостей: працівник, якого приймають на роботу, повинен надати:

- копію паспорта, ідентифікаційного коду, диплому про освіту та оригінали цих документів для звірки з копіями;

- відомості про трудову діяльність - Витяг з реєстру застрахованих осіб (Державного реєстру загальнообов’язкового державного соціального страхування, можна отримати з Портала ДІЯ або електронного кабінету ПФУ);

- якщо працівник має інвалідність – подають довідку МСЕКа та Індивідуальну програму реабілітації.

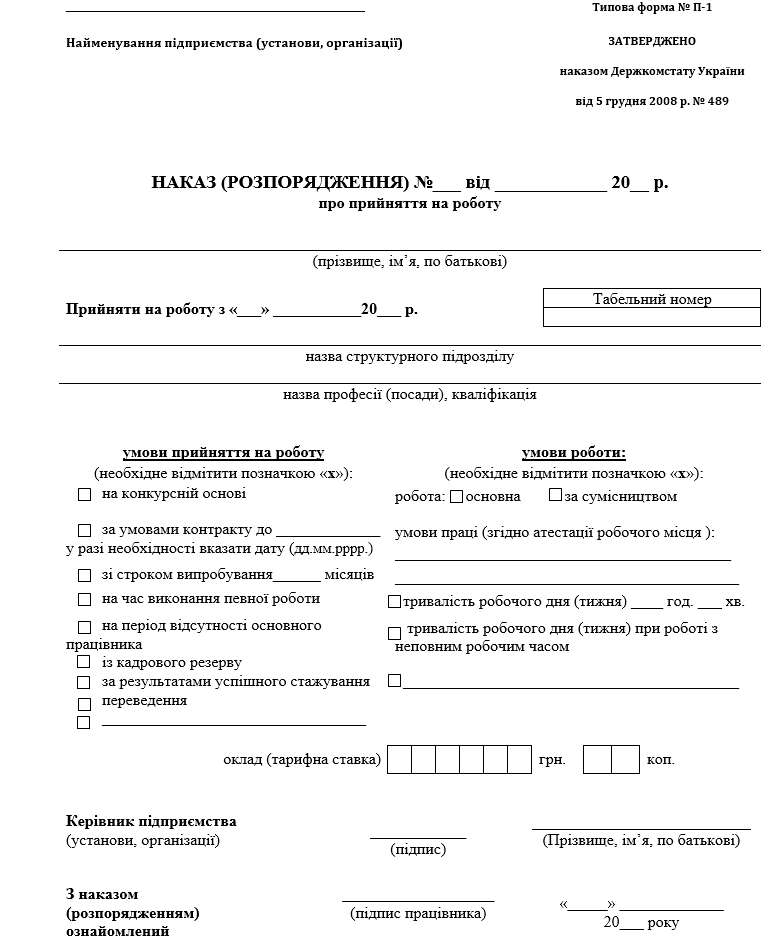

Підставою для зарахування на роботу є наказ керівника за формою №П-1 "Наказ (розпорядження) про прийняття на роботу", що оформлюється на підставі заяви, поданої бажаючим працювати на вакантній посаді чи вільному робочому місці – заповнюємо Додаток 2. Трудовий договір на окремого працівника наразі не укладається, але в майбутньому це буде обов’язковим.

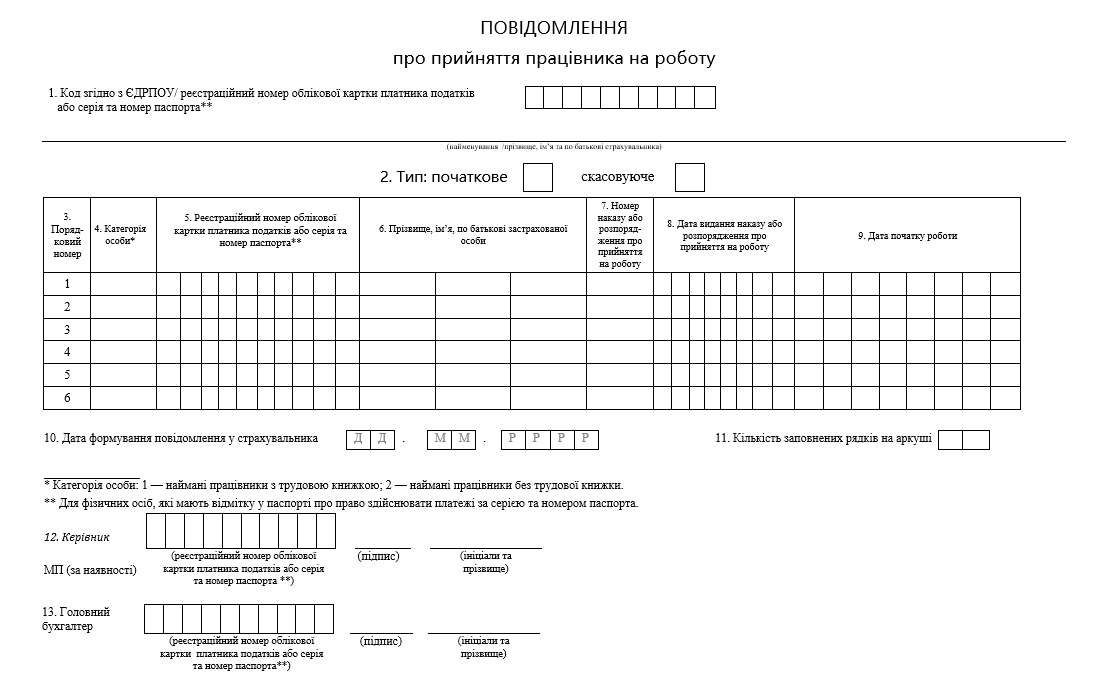

Наказ видається напередодні першого робочого дня (не в перший робочий день). Напередодні першого робочого дня у ДПС подається «Повідомлення про прийняття працівника на роботу» - заповнюємо.

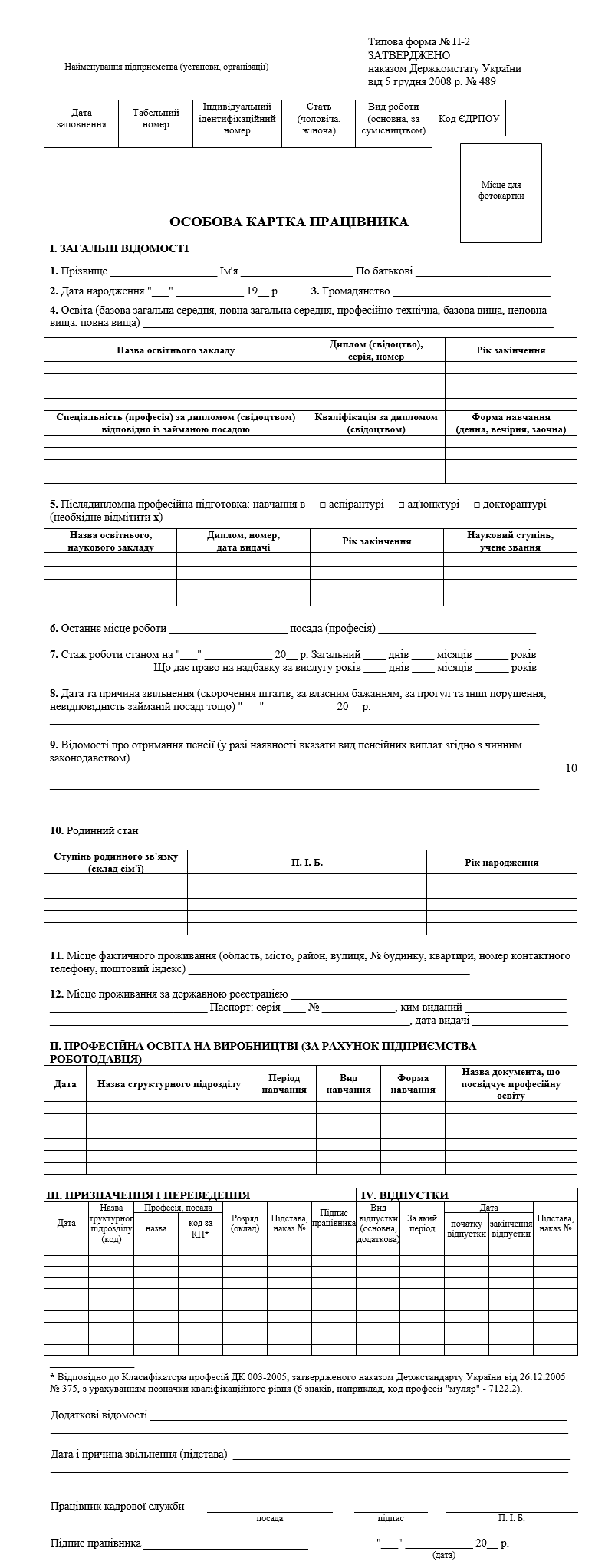

Для зарахованого на роботу відкривається особова картка з обліку кадрів за формою №П-2 "Особова картка працівника", яка заповнюється працівником відділу кадрів згідно пред’явленим ними паспортам і військовим квиткам. Ця картка ведеться в обов’язковому порядку (заповнюємо). Оформляється трудова книжка (наразі вийшов Закон про електронні трудові книжки). Трудові книжки зберігаються на підприємстві.

В бухгалтерії відкривається особовий листок, де фіксують усі нарахування та утримання з заробітної плати.

На кожного прийнятого в штат працівника до територіального ЦЗ подається в довільній формі інформація щодо прийнятих працівників, у якому зазначають ПІБ, реєстраційний номер облікової картки платника податків, зареєстроване місце проживання, професія (посада) і її код (згідно з класифікатором професій 2010), номер та дата наказу про прийняття.

Переміщенням вважається переведення на іншу роботу або присвоєння вищого кваліфікаційного розряду. Оформляється наказом керівника, а при присвоєнні вищого кваліфікаційного розряду до наказу додається рішення кваліфікаційної комісії. Дані про переміщення записуються до трудової книжки із затвердженням круглою печаткою підприємства.

Наказом керівника оформляється також надання відпустки (форма №П-3 "Наказ (розпорядження) про надання відпустки") і звільнення (форма №П-4 "Наказ (розпорядження) про припинення трудового договору (контракту))". Протягом однієї доби після оформлення наказу на звільнення трудова книжка повертається працівникові, а бухгалтерія здійснює повний розрахунок заробітної плати.

3. Заповнення первинної документації з обліку кадрів

Вихідні дані для заповнення первинної документації

Підприємство ТОВ «Свіфт», ЄДРПОУ 26242438 приймає на основну роботу, на неповний робочий день 4 години, зі строком випробування 2 міс. Приймається бухгалтер, код згідно класифікатора професій-2010 – 3433, кваліфікація – молодший бакалавр. ПІБ – це ПІБ студента. Дата першого робочого дня – поточна дата. Наказ про прийняття на роботу - №64-К від дати напередодні поточної. Працівник приймається до бухгалтерії, табельний номер – 470. Оклад – 9200 грн. Керівник ТОВ «Свіфт» - Петров В.С. Головний бухгалтер – Морозова К.Е.

Нижче – у Додатках наведені бланки форм для заповнення.

Питання для самоконтролю:

- Які функції працівників з обліку кадрів? Хто з працівників на малих підприємствах може виконувати ці функції?

- Які є типові форми для обліку особового складу працівників?

- Що зазначається у Наказі про прийняття на роботу?

- Для чого на підприємстві ведеться Трудова книжка? У якому вигляді вона може існувати?

Література:

- Дробязко С.І., Козир Т.М., Холод С.Б. Облік та оподаткування підприємств малого бізнесу. Навч. посіб. – ЦУЛ, 2012. С. 175-197.

- Милявська Е.П., Жабін О.І. Облік на підприємствах малого бізнесу: Навч. пос. - К.: Центр учбової літератури, 2008. С. 60-76.

Додаток 1

Додаток 2

Додаток 3

Додаток 4

Тема 7. Організація обліку капіталу, доходів, витрат і фінансових результатів

Лекція 10

Особливості обліку витрат на виробництво малими підприємствами

План

- Поняття витрат та питання обліку витрат в обліковій політиці

- Класифікація витрат в БО

1. Поняття витрат та питання обліку витрат в обліковій політиці

Методологічні та методичні засади формування інформації про витрати підприємства в бухгалтерському обліку визначає П(С)БО 16 "Витрати".

Витратами звітного періоду визнаються або зменшення активів, або збільшення зобов'язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками), за умови, що ці витрати можуть бути достовірно оцінені.

Витрати, пов’язані зі зменшенням активів: передача матеріалів у виробництво, списання непридатних до використання запасів, уцінка, нарахування амортизації.

Витрати, пов’язані із збільшенням зобов'язань: нарахування ЗП, податків, зборів, витрати на відрядження, послуги сторонніх організацій, штрафні санкції (від ін. підпр.)

П(С)БО 16 передбачає порядок визнання витрат:

- витрати визнаються водночас із визнанням доходу, для отримання якого вони здійснені;

- витрати, які неможливо прямо пов'язати з доходом певного періоду, відображаються у складі витрат того звітного періоду, в якому вони були здійснені (адмін., інші операційні, інші).

- якщо актив забезпечує одержання економічних вигід протягом кількох звітних періодів, то витрати визнаються шляхом систематичного розподілу його вартості між відповідними звітними періодами (нарахування амортизації).

П(С)БО 16 зазначає випадки, коли витрачання грошових коштів не визнаються витратами, зокрема це попередня (авансова) оплата запасів, робіт, послуг:

- платежі за договорами комісії, агентськими угодами та іншими аналогічними договорами на користь комітента, принципала тощо;

- попередня (авансова) оплата запасів, робіт, послуг;

- погашення одержаних позик;

- інші зменшення активів або збільшення зобов'язань, що не відповідають ознакам витрат (внески до статутного капіталу, довгострокові й поточні фінансові інвестиції);

- витрати, які відображаються зменшенням власного капіталу відповідно до положень (стандартів) бухгалтерського обліку (розподіл прибутку між власниками (нарахування дивідендів), вилучення капіталу власниками);

- вартість придбаної земельної ділянки.

Для малого підприємства методологію обліку витрат регулює також П(С)БО 25 «Фінансовий звіт суб’єкти малого підприємництва».

Зокрема ст.8 визначає що при спрощеному обліку витрат СМП:

- можуть обліковувати необоротні активи тільки за первісною вартістю, без урахування зменшення корисності та переоцінки до справедливої вартості;

- не створюють забезпечення наступних витрат і платежів (на виплату наступних відпусток працівникам, виконання гарантійних зобов'язань тощо), а визнають відповідні витрати у періоді їх фактичного понесення;

- визнають витрати і доходи з урахуванням вимог Податкового кодексу України і відносять суми, які не визнаються Податковим кодексом України витратами або доходами, безпосередньо на фінансовий результат після оподаткування;

- поточну дебіторську заборгованість включають до підсумку балансу за її фактичною сумою.

Ст 9 визначає, що СМП, які мають право на застосування спрощеного обліку доходів і витрат та які не зареєстровані платниками податку на додану вартість, можуть систематизувати інформацію, що міститься у прийнятих до обліку первинних документах, в регістрах бухгалтерського обліку без застосування подвійного запису.

В наказі про облікову політику щодо обліку витрат малі підприємства визначають:

- Умови визначення витрат (П(С)БО 16)

- Розмежування витрат за кожною класифікаційною групою витрат діяльності

- Об’єкти обліку витрат (МП можуть на власний розсуд обліковувати витрати за статтями калькуляції, видами продукції, за виробничими підрозділами тощо).

- Класи рахунків, що використовуються для обліку витрат (8 та 9 або тільки 9 загального плану рахунків; спрощений план рахунків).

- Перелік субрахунків та аналітичних рахунків для обліку витрат.

2. Класифікація витрат в БО

Визнані підприємством витрати в бух. обліку класифікуються:

- за видами діяльності (обліковуються на рахунках класу 9);

- за елементами (обліковуються на рах. класу 8).

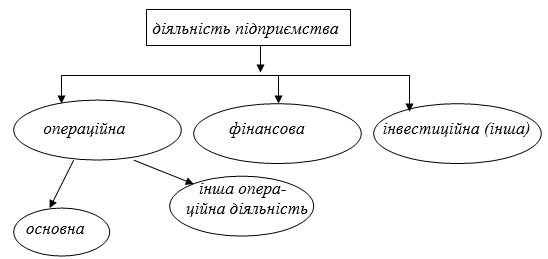

Види діяльності підприємства зображено на рис.1.

Рис.1. Класифікація видів діяльності підприємства

Основна діяльність – це діяльність, пов’язана з виробництвом або реалізацією продукції (товарів, робіт, послуг), що є головною метою створення підприємства та забезпечую основну частку його доходу.

Інша операційна діяльність включає в себе реалізацію іноземної валюти та інших оборотних активів, операції по наданню майна в оренду, створення резерву сумнівних боргів тощо.

Фінансова діяльність (П(С)БО №4) – це діяльність, яка призводить до змін розміру та складу власного та запозиченого капіталу підприємства. Це випуск акцій і облігацій, отримання кредитів і займів.

Інвестиційна діяльність – це придбання і продаж тих необоротних активів, а також тих фінансових інвестицій, які не є еквівалентами грошових коштів. Це придбання і продаж основних засобів, акцій інших підприємств тощо.

Залежно від видів діяльності витрати від звичайної діяльності класифікуються:

- Виробничі витрати, з яких буде складатися собівартість реалізованої продукції (товарів, робіт, послуг) (рах.90);

- Інші витрати операційної діяльності: адміністративні витрати, витрати на збут та інші (рах.91, 92, 93, 94);

- Фінансові витрати (рах.95, 96);

- Інші витрати (рах.97).

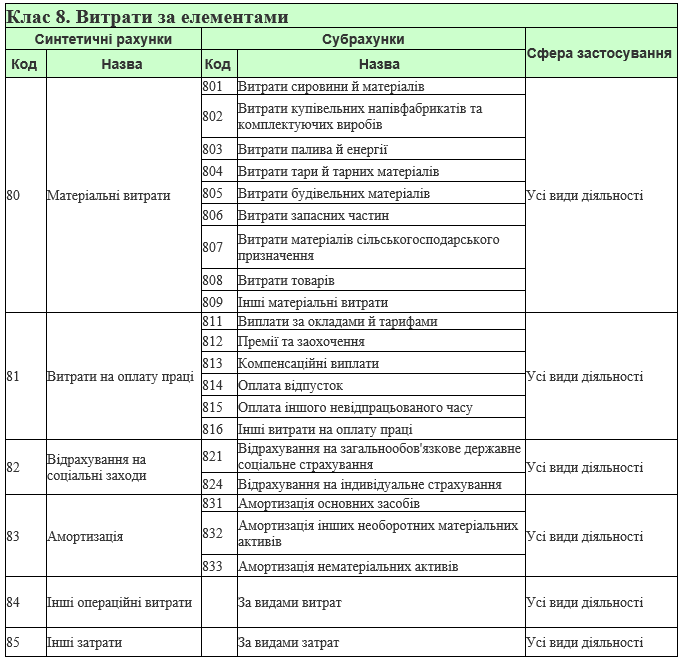

За економічними елементами (за економічно однорідними видами витрат) витрати операційної діяльності обліковуються на рахунках:

- матеріальні витрати (рах.80);

- витрати на оплату праці (рах. 81);

- відрахування на соціальні заходи (рах.82);

- амортизація (рах.83);

- інші операційні витрати – рах.84 (послуги та в/р сторонніх організацій, витрати на відрядження, штрафи, списання та уцінка ТМЦ, курсові різниці тощо);

Для обліку витрат неопераційної діяльності передбачений рахунок 85 «Інші затрати». На цьому рахунку також узагальнюється інформація про суму податків на прибуток.

Питання для самоконтролю:

- Який порядок визнання витрат згідно НП(С)БО 16?

- Яке спрощення витрат є для малих підприємств?

- Що визначається у наказі про облікову політику щодо обліку витрат малими підприємствами?

- Які рахунки обліку витрат використовуються для обліку витрат за економічними елементами?

Література:

- Підприємництво та основи бізнесу. Практикум: Навчальний посібник / [Біляк Т.О., Бірюченко С.Ю., Бужимська К.О., та ін.]; під заг. ред. Т.П. Остапчук. Житомир : Житомирська політехніка, 2023. С. 132-138.

- Національні положення (стандарти) бухгалтерського обліку, прийняті Наказами МФУ у 2000-2009 рр. зі змінами.

Лекція 11

Облік витрат малого бізнесу в системі рахунків

План

- Облік витрат за умови використання загального Плану рахунків.

- Облік витрат при використанні спрощеного плану рахунків.

1. Використання «загального Плану рахунків»

Інструкцією про застосування Плану рахунків передбачено, що підприємства, в тому числі «малі» ведуть облік витрат:

- з використанням рах. класу 9 або

- з одночасним використанням класів 8 та 9.

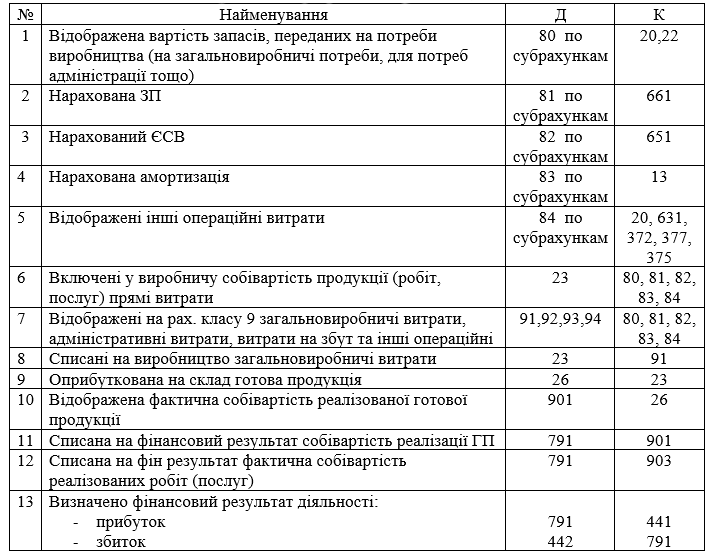

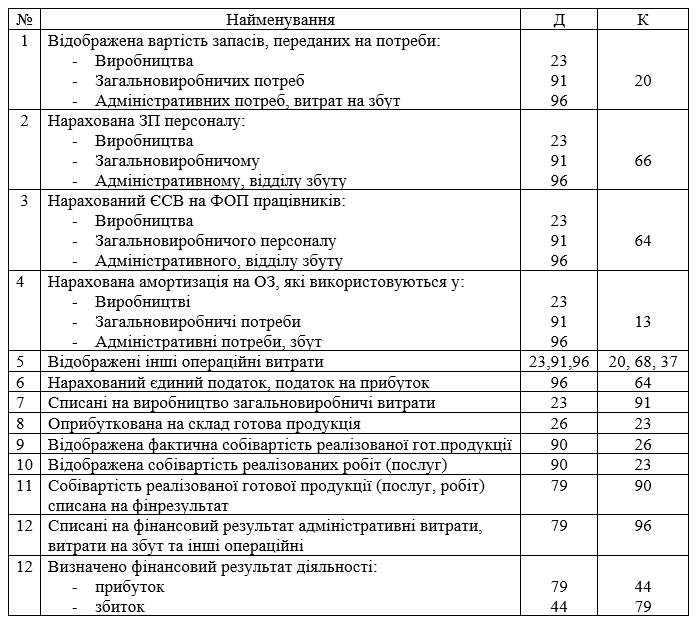

Якщо для обліку витрат використовуються рахунки класу 8 та 9 одночасно, то всі операційні витрати, які виникають, обліковують по Д рах. класу 8 і К відповідних рахунків з подальшим списанням до дебету рахунку 23 "Виробництво" щомісячно сум в частині прямих виробничих витрат та до дебету рахунків класу 9 «Витрати діяльності» сум у частині загальновиробничих, адміністративних витрат, витрат на збут, інших операційних витрат. Неопераційні витрати обліковують на Д рахунку 85, та списують з К 85 на Д рах.79 «Фінансові результати».

Рахунки 80-85 транзитні, залишків за ними немає. За дебетом у них нагромаджують витрати, а за кредитом - списують за призначенням.

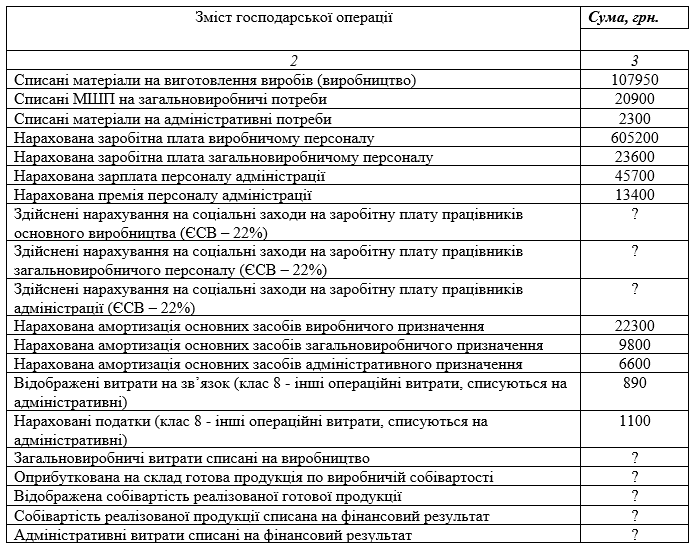

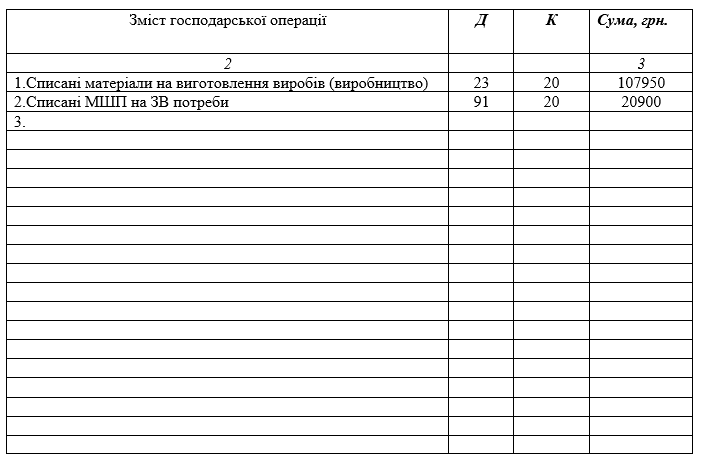

Приклад Задачі обліку витрат з використанням рах. класу 8 та 9 одночасно

Мале підприємство виготовляє пластикові вироби. У звітному місяці виготовлено 4200 штук виробів, здійснені такі витрати (таблиця 1). МПП для обліку витрат використовує рахунки класу 8 та 9 одночасно. Відобразити витрати та розрахувати собівартість 1-го виробу.

Рішення:

Специфікою обліку витрат за умови використання класу 8 та 9 одночасно є відображення витрат на рахунках класу 8 та одночасне закриття рахунків класу 8 на рах.23, 91,92,93,94. Суми прописуємо 2 рази.

Собівартість 1 виробу становить: (сума виробничою собівартості (Д 26) розділити на кількість виробів): 928086:4200 = 220,97 грн.

2. Використання «спрощеного Плану рахунків»

Для обліку витрат використовуються наступні рахунки:

- Для обліку витрат виробництва – рах.23.

- Для обліку загальновиробничих витрат – рах.91.

- Для обліку адміністративних витрат, витрат на збут, інших операційних витрат, фінансових та інших витрат, нарахованого податку на прибуток – рах.96.

Приклад Задачі обліку витрат з використанням спрощеного плану рахунків.

Умова задачі – та ж сама. Тільки МПП є платником єдиного податку. Операція «Нараховані податки» стосується нарахування ЄП. Мале підприємство виготовляє пластикові вироби. У звітному місяці виготовлено 4200 штук виробів, здійснені такі витрати (таблиця 1). МПП для обліку витрат використовує спрощений план рахунків. Відобразити витрати та розрахувати собівартість 1-го виробу.

Рішення:

Питання для самоконтролю:

- Який порядок використання витрат при використанні рахунків класу 9 та одночасно 8 та 9?

- Який порядок використання витрат при використанні спрощеного плану рахунків?

- Як обліковується єдиний податок при використанні спрощеного плану рахунків?

Література:

- Підприємництво та основи бізнесу. Практикум: Навчальний посібник / [Біляк Т.О., Бірюченко С.Ю., Бужимська К.О., та ін.]; під заг. ред. Т.П. Остапчук. Житомир : Житомирська політехніка, 2023. С. 132-138.

- Національні положення (стандарти) бухгалтерського обліку, прийняті Наказами МФУ у 2000-2009 рр. зі змінами.

Лекція 12

Облік доходів та кінцевих фінансових результатів малих підприємств

План

- Методологічні засади формування обліку доходів.

- Облік доходів за видами діяльності в системі рахунків.

- Принципи відображення доходів та витрат в бухобліку та облік фінансових результатів.

- Формування результатів різних видів діяльності та податок на прибуток.

1. Методологічні засади формування обліку доходів

Методологічні засади формування, оцінки і визначення у бухгалтерському обліку інформації про доходи та фінансові результати діяльності, а також порядок їх розкриття у фінансовій звітності малих підприємств визначають НП(с) БО 15 «Дохід» і НП(с) БО 25 «Спрощена фінансова звітність».

Правильність обліку та контроль за його веденням на кожному підприємстві забезпечується наказом про облікову політику, який в обов'язковому порядку повинен містити розділ про облік доходів і результатів діяльності.

В цьому розділі необхідно визначити:

- розподіл доходу за кожною класифікаційною групою доходів;

- спосіб вивчення ступеню завершеності робіт, послуг, дохід від використання і надання яких визначається за ступенями завершеності;

- облік доходів від реалізації продукції, товарів, інших активів;

- облік доходів від надання послуг;

- облік доходів від цільового фінансування;

- облік доходів від використання активів підприємства іншими сторонами;

- критерії оцінювання доходів.

Дохід визнається під час збільшення активу або зменшення зобов'язання, що зумовлює зростання власного капіталу (за винятком зростання капіталу за рахунок внесків учасників підприємства), за умови, що оцінка доходу може бути достовірно визначена.

Не визнаються доходами такі надходження від інших осіб:

- сума податку на додану вартість, акцизів, інших податків і обов'язкових платежів, що підлягають перерахуванню до бюджету й позабюджетних фондів;

- сума надходжень за договором комісії, агентським та іншим аналогічним договором на користь комітента, принципала тощо;

- сума попередньої оплати продукції (товарів, робіт, послуг);

- сума авансу в рахунок оплати продукції (товарів, робіт, послуг);

- сума задатку під заставу або в погашення позики, якщо це передбачено відповідним договором;

- надходження, що належать іншим особам;

- надходження від первинного розміщення цінних паперів.

Слід пам'ятати про те, що чинність НП(с) БО 15 не поширюється на доходи, які пов'язані з:

- договорами оренди;

- дивідендами, які підлягають отриманню за результатами фінансових інвестицій, і обліковуються за методом участі у капіталі;

- змінами справедливої вартості фінансових активів і фінансових зобов'язань.

Якщо підприємство отримує доходи від надання послуг (виконання робіт) важливо об'єктивно визначити ступінь завершеності операцій на звітну дату. Цього можна досягти за допомогою одного зі способів, які наведені нижче.

По-перше, можна здійснити оцінку, проаналізувавши виконану роботу, що може бути оформлено актом приймання-передачі виконаних робіт, наданих послуг. Слід приділити увагу тому, що одночасно потрібно складати і акт, що підтверджує витрати, які пов'язані з отриманням доходу. Такий підхід пов'язано з необхідністю дотримання принципу нарахування.

По-друге, можна здійснити оцінку, визначивши частку обсягів наданих послуг на певну дату в загальному обсязі послуг, які повинні бути надані.

По-третє, можна зробити оцінку, визначивши частку фактично понесених витрат, пов'язаних із наданням послуг, у загальній сумі таких витрат.

Крім методів оцінки ступеня завершеності операцій із надання послуг, можна рівномірно нарахувати доходи за певний період.

Доходи класифікуються в бухгалтерському обліку за такими групами:

- дохід (виручка) від реалізації продукції (товарів, робіт, послуг) (рах.70);

- інші операційні доходи (рах.71);

- фінансові доходи (рах.73);

- інші доходи (рах.72,74).

2. Облік доходів за видами діяльності в системі рахунків

Для обліку доходів діяльності малі підприємства застосовують рахунок 70 «Доходи». За кредитом рахунка відображаються отримані підприємством доходи (від реалізації продукції, товарів, робіт, послуг, основних засобів та ін.). Якщо мале підприємство є платником єдиного податку за ставкою 3%, то за дебетом рахунка 70 відображається сума нарахованих податкових зобов'язань з ПД В.

Закриття усіх видів отриманих підприємством доходів (рахунок 70) і понесених витрат (рахунки 90, 91, 96) за спрощеним Планом рахунків здійснюється на рахунок 79 «Фінансові результати».

За кредитом рахунка 79 в кореспонденції з дебетом рахунка 70 відображають доходи:

- від реалізації готової продукції, товарів, робіт, послуг та іншої звичайної діяльності;

- від участі в капіталі, інших фінансових доходів, доходів від інвестиційної й іншої звичайної діяльності.

За дебетом рахунка 79 відображають:

- списання собівартості реалізованої готової продукції, товарів, робіт, послуг (Д 79 К 90);

- списання адміністративних витрат, витрат па збут, інших операційних витрат (Д 79 К 96);

- списання сум єдиного податку (Д 79 К 96);

- списання фінансових, інвестиційних витрат, витрат від надзвичайної діяльності, інших звичайних витрат (Д 79 К 96).

Сальдо рахунка 79 при його закритті перераховується на рахунок 44 «Нерозподілені прибутки (непокриті збитки)». Крім того, на рахунку 44 ведеться облік використаного в поточному році прибутку. За кредитом рахунка 44 відображається збільшення прибутку від всіх видів діяльності, за дебетом - збитки та використання прибутку.

Цим рахунком також користуються для відображення в бухгалтерському обліку помилок минулих років, які були виявлені у поточному році.

3. Принципи відображення доходів та витрат в бухобліку та облік фінансових результатів

Загальний принцип визначення фінансового результату підприємства:

необхідно порівняти доходи звітного періоду (визнаних зг.П(С)БО №15) з витратами, понесеними для отримання цих доходів(П(С)БО №16). При цьому потрібно враховувати принципи відображення доходів та витрат в бухгалтерському обліку (зг. Закону України «Про бухгалтерський облік і фінансову звітність в Україні»):

- Принцип відповідності доходів та витрат полягає в тому, що для визначення фінансового результату звітного періоду необхідно порівняти доходи звітного періоду з витратами, понесеними для отримання цих доходів.

- Принцип нарахування полягає в тому, що доходи і витрати відображаються в бухгалтерському обліку і фінансовій звітності в момент їх виникнення, незалежно від дати надходження або сплати грошових коштів.

- Принцип періодичності, який полягає в можливості розподілу діяльності підприємства на окремі періоди часу з метою складання фінансової звітності (рік, квартал, місяць).

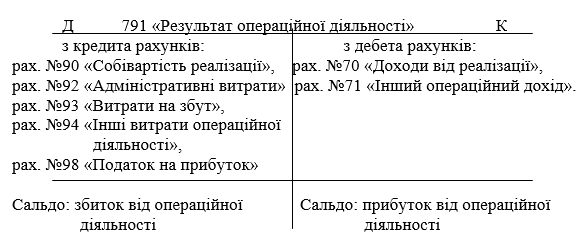

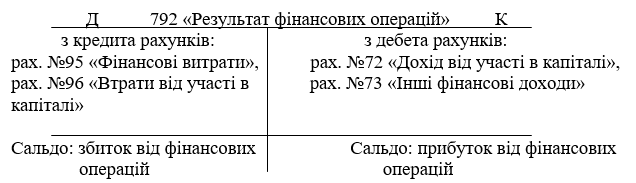

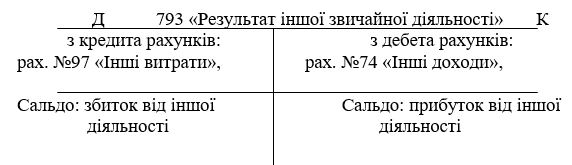

Для обліку і узагальнення інформації про фінансові результати підприємства призначено рах.79 «Фінансові результати». Фінансові результати визначаються та відображаються в БО окремо за кожним видом діяльності підприємства, тому рах.79 має 3 субрахунки (залежно від видів діяльності):

№791 «Результат операційної діяльності»;

№792 «Результат фінансових операцій»;

№793 «Результат іншої діяльності».

У спрощеному плані рахунків – рахунок 79.

На дебеті рахунка №79 відображаються суми в порядку закриття рахунків обліку витрат, а на кредиті – суми, списані в порядку закриття рахунків обліку доходів. Порівнюючи доходи з витратами (К та Д рах.79), отримуємо фінансовий результат до оподаткування. Щоб визначити чистий фінансовий результат, наприкінці закривають рах.98 «Податок на прибуток» (у спрощеному Плані рахунків – рах.96).

СМП, які перебувають на спрощеній системі оподаткування, податок на прибуток не нараховують, а сплачують його у складі єдиного податку.

При закритті рах. №79, його кредитове сальдо списують на рахунок №441 (спрощений план рахунків – рах.44) «Нерозподілені прибутки» бух. проводкою:

Д 79 «Фінансові результати»

К 441 «Нерозподілені прибутки»;

а дебетове сальдо по рах.79 списують на рах. №442 «Непокриті збитки» (спрощений план рахунків – рах.44) проведенням:

Д 442 «Непокриті збитки»

К 79 «Фінансові результати»

4. Формування результатів різних видів діяльності та податок на прибуток

Формування результатів операційної діяльності.

Співставленням чистого доходу від реалізації (рах.701, 702, 703) з собівартістю реалізованої продукції (товарів, робіт, послуг) (рах.90) визначаємо валовий прибуток (збиток). Результат операційної діяльності (субр.791) отримуємо, враховуючи інші операційні доходи (рах.71), адміністративні витрати (рах.92), витрати на збут (рах.93) та інші витрати операційної діяльності (рах.94).

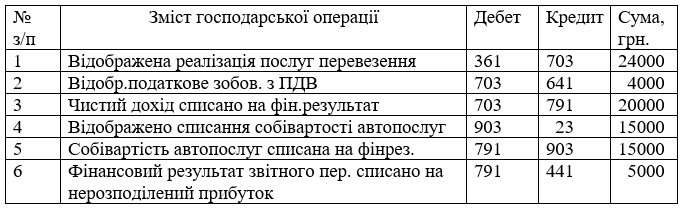

Задача №1

Автотранспортним підприємством у звітному періоді надані послуги по перевезенню товару на суму 24000 грн., в т.ч. ПДВ. Фактична собівартість автопослуг складає 15000 грн. Відобразити в б.о. та визначити фінансовий результат операції.

Журнал господарських операцій

Формування результатів фінансової діяльності

Результат фінансових операцій (субр.792) отримують шляхом співставлення доходів та витрат, пов’язаних з фінансовою діяльністю підприємства.

Задача №2

Підприємство отримало банківський кредит під 30% річних в сумі 420 000 грн. на 6 місяців. Згідно договору % нараховуються та сплачуються в кінці дії угоди, в день погашення кредиту. Кредит погашено в строк.

Формування результатів іншої діяльності

Інша діяльність включає в себе головним чином інвестиційну діяльність, а також деякі операції, які не відносяться до операційної або фінансової діяльності (втрати від неопераційних курсових різниць, уцінка та списання необоротних активів, фінансових інвестицій).

Результат іншої звичайної діяльності (субр.793) отримують шляхом співставлення інших доходів (рах.74) та інших витрат (рах.97).