Практичне заняття 1

Тема: складання простої форми бухгалтерського обліку

Мета: вивчити теоретично та опрацювати практично складання простої форми бухгалтерського обліку

Завдання:

- Ознайомитись з теорією щодо сутності та порядку складання Простої форми бухгалтерського обліку. Виписати у зошит для практичних робіт порядок складання простої форми обліку.

- За завданням та на підставі теоретичних відомостей скласти просту форму бухгалтерського обліку.

Теоретична частина

Регістри бухгалтерського обліку для малих підприємств

Міністерство фінансів України розробило і запропонувало для використання суб’єктами малого підприємництва регістри бухгалтерського обліку для малих підприємств, а також рекомендації по їх застосуванню. Форма даних регістрів, а також методичні рекомендації по їх застосуванню затверджені наказом №422 (Наказ має рекомендаційний характер, так як не пройшов реєстрацію у Мін. юстиції).

Регістри бухгалтерського обліку для малих підприємств побудовані з урахуванням введених з 2000 р. НП(С)БО, в тому числі з урахуванням спрощених процедур визначення витрат діяльності, наведених у НП(С)БО №25 та спрощеного Плану рахунків бухгалтерського обліку. Форма використовується СМП і іншими організаціями, діяльність яких не направлена на ведення комерційної діяльності.

У відповідності з п.8 Методичних рекомендацій №422 узагальнення інформації про господарські операції малі підприємства можуть здійснювати у двох формах бухгалтерського обліку:

- простої;

- спрощеної.

Проста форма бухгалтерського обліку

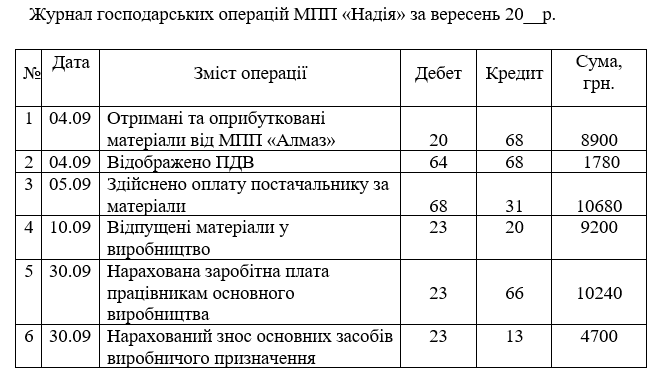

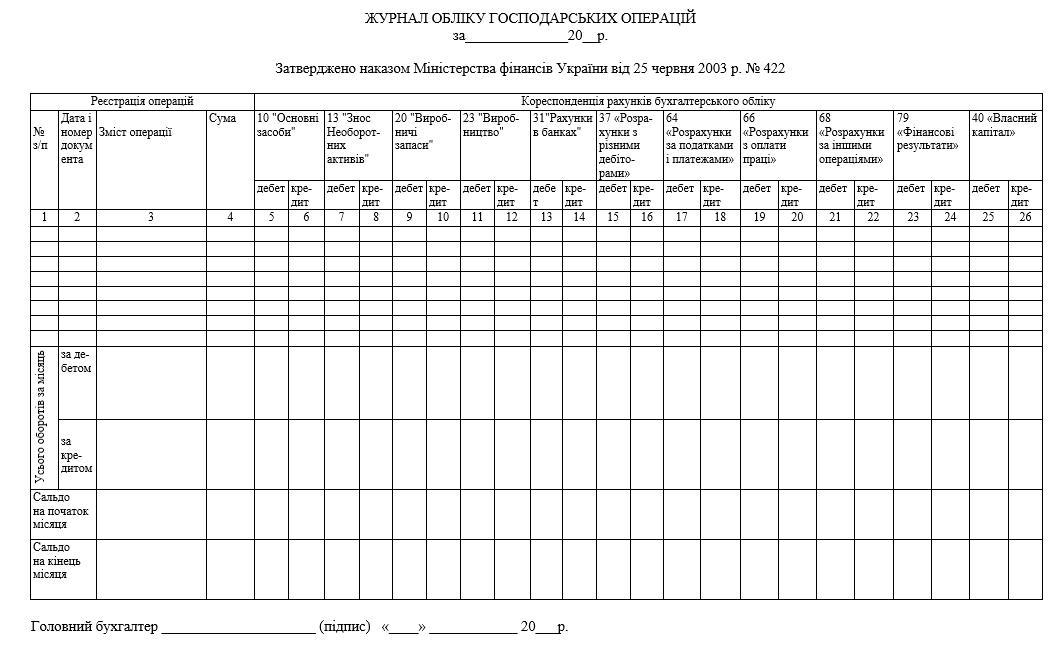

Просту форму бухгалтерського обліку застосовують підприємства з незначною кількістю господарських операцій, що не мають виробництва продукції і робіт, пов'язаних з великими матеріальними витратами. При цій формі реєстрації первинних облікових документів відображення операцій на рахунках, визначення собівартості продукції і фінансового результату ведеться в одному бухгалтерському регістрі — «Журналі обліку господарських операцій». Журнал ведеться щомісячно. Записи здійснюються на підставі первинних і зведених облікових документів, відомостей про нарахування заробітної плати, амортизації тощо.

Первинні документи, на підставі яких здійснювались записи, прикладаються і нумеруються в порядку записів в Журналі.

Дані рядка «С-до на початок міс» заповнюються з Журналу за попередній місяць з рядка «С-до на кінець міс.» по кожному рахунку БО.

У графі 3 «Зміст операції» у хронолог. порядку відображаються госп. операції звітного місяця з рознесенням суми операції в графу 4 та одночасно методом подвійного запису по Д-т і К-т відповідних рахунків.

Підсумкові дані «Усього оборотів за місяць» визначають шляхом підрахування суми оборотів по Д та К всіх рахунків БО. Сума всіх дебетових повинна дорівнювати сумі всіх кредитових оборотів і дорівнювати підсумку у графі 4 «Сума».

По кожному рахунку розраховується сальдо на кінець місяця.

Окремо ведеться Відомість 3-м – для аналітичного обліку розрахунків по обліку праці, з дебіторами і кредиторами. Відомість 3-м складається з 2 розділів:

- Облік розрахунків з дебіторами і кредиторами за податками і платежами, облік довгострокових зобов’язань і доходів майбутніх періодів.

- Облік розрахунків з оплати праці.

Практична частина

Методичні вказівки до виконання завдання:

- Залишки за рахунками записати у рядок «Сальдо на початок місяця» Журналу обліку господарських операцій.

- У графи 2 та 3 занести дату та короткий зміст операції.

- Рознести бухгалтерські проводки у графу 4 та методом подвійного запису та по графах 5-26.

- Підрахувати підсумки у «Оборот по дебету», «Оборот по кредиту». Підсумки оборотів повинні бути рівні.

- Розрахувати новий залишок за рахунками у графі «Сальдо на кінець місяця». По активному рахунку Ск = Сп + ОборотД – ОборотК; По пасивному рахунку Ск = Сп + ОборотК – ОборотД Підсумки сальдо кінцевих по Д та К повинні співпадати.

Практичне заняття 2

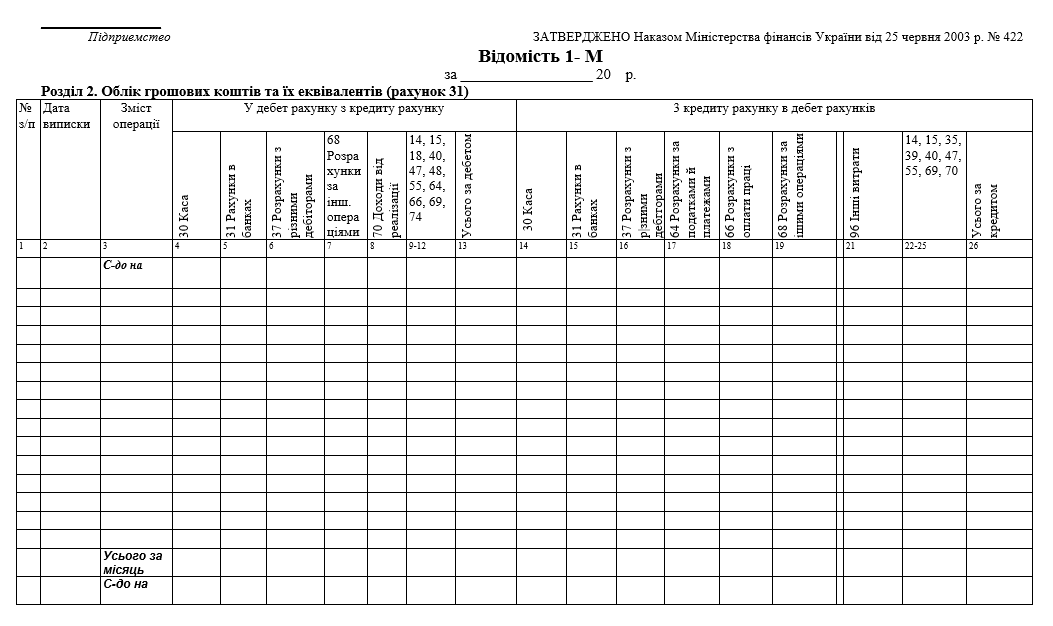

Тема: складання Відомості 1-М по обліку грошових коштів малого підприємства

Мета: опрацювати практично складання Відомості 1-М в частині обліку безготівкових розрахунків на підставі виписки банку

Завдання: на підставі виписки банку заповнити відомості 1-М по обліку грошових коштів. Робота виконується за 4-ма Варіантами.

Варіант 1. Виписка банку за вересень 2017 року по ОСББ Ленінградська,21

Варіант 2. Виписка банку за серпень 2017 року по ОСББ Новоросійська, 4.

Варіант 3. Виписка банку за травень 2017 року по ОСББ Ленінградська, 21.

Варіант 4. Виписка банку за червень 2017 року по ОСББ Ленінградська, 21.

Методичні вказівки:

- З виписки заповнюється назва підприємства та звітний місяць.

- Сальдо початкове (сальдо на…) – це «вхідний залишок» виписки розноситься на перетині «сальдо на…» та рахунку 31 (графа 5)

- Всі операції з виписки розносяться наступним чином:

- Графа 1 - порядковий номер

- Графа 2 «дата» - дата у форматі ддмм, наприклад, 01.06. Якщо за одну дату декілька операцій, то вони всі розносяться у одному рядку

- Графа 3 «зміст операції» не заповнюється

- У графи 4-13 розносяться операції по дебету рах.31 (надходження на рахунок), у виписці вони без всякого знака

- У графи 14-26 розносяться операції по кредиту рах.31 (перерахування з рахунку), у виписці вони зі знаком мінус

- Всі операції розносяться на перетині дати та номеру рахунку

- У графі 13 проставляється підсумок по дебету за кожну дату, а у графі 26 – підсумок по кредиту за кожну дату

- На які рахунки розносити?

- По дебету:

- Надходження квартплати (внески, просто прізвище, адреса) – рах.37

- Одержання коштів з депозиту – рах. 31

- По кредиту:

- Зняття готівки з банку – рах.30

- Перерахування коштів на депозит – рах.31

- Перерахування за матеріали, за воду, за виконані роботи, послуги – рах.68

- Оплата податків з ЗП (ПДФО, ВЗ, ЄСВ) – рах.64

- Виплата ЗП – рах.66

- Комісії банку, еквайрингова комісія – рах.96

- По дебету:

- Після рознесення всіх операцій підбиваються підсумки вниз по всіх рахунках (сальдо початкове не чіпаємо)

- Підбиваємо загальні підсумки по дебету і на перетині рядка внизу відомості «Усього за місяць» та стовпчика 13 проставляємо Оборот по Д, звіряємо з випискою «Оборот по кредиту»

- Підбиваємо загальні підсумки по кредиту і на перетині рядка внизу відомості «Усього за місяць» та стовпчика 26 проставляємо Оборот по К, звіряємо з випискою «Оборот по дебету»

- Рахуємо кінцеве сальдо по формулі: Сп+ОбД-ОбК, звіряємо з «вихідним залишком» виписки та вписуємо на перетині «Сальдо на …» та стовпчика 3.

Практичне заняття 3

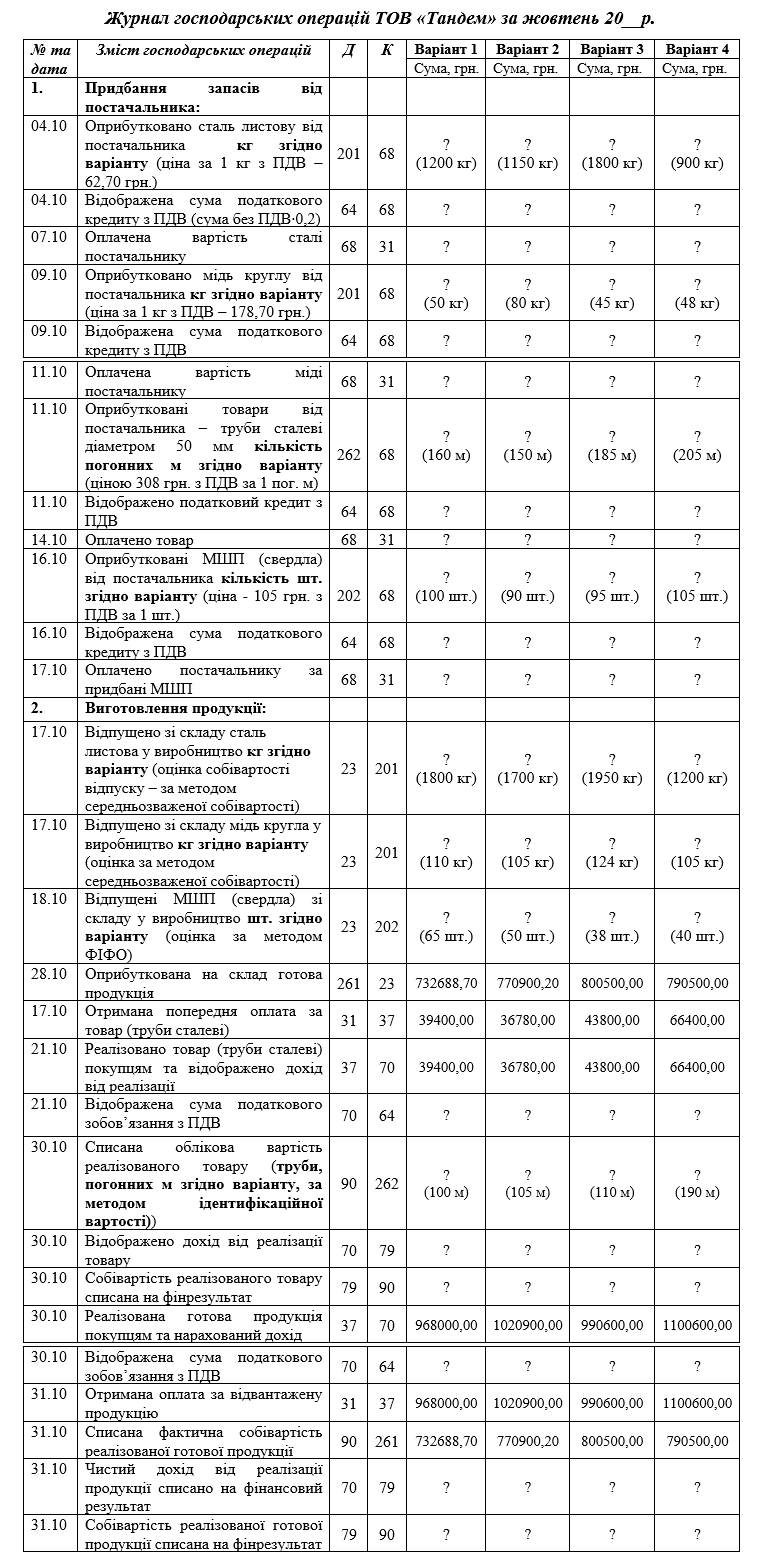

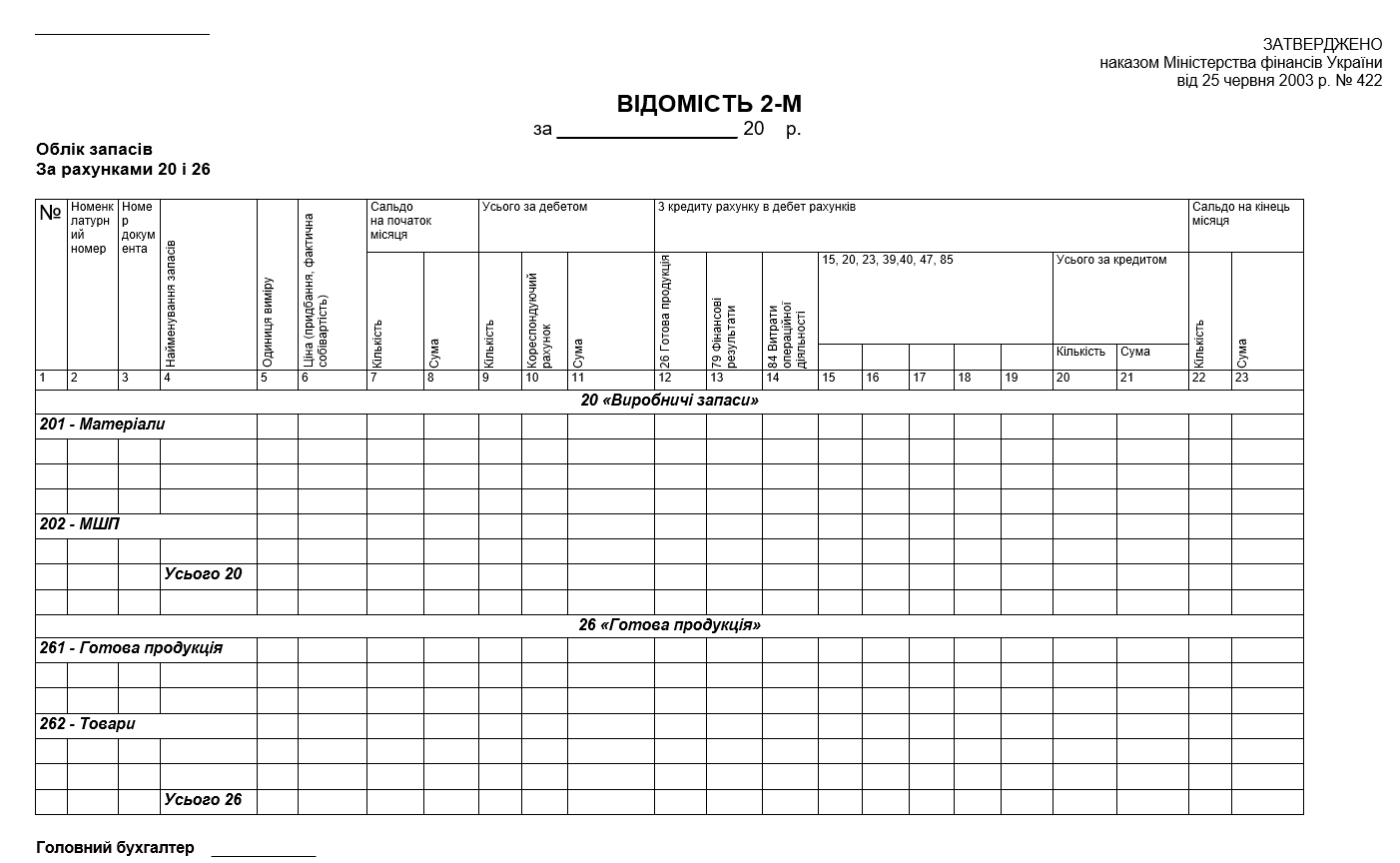

Тема: Облік запасів в системі рахунків. Заповнення Відомості 2-М по обліку запасів.

Мета: Навчитись розраховувати відпуск запасів з використанням різних методів оцінки. Навчитись заповнювати Відомість 2-М.

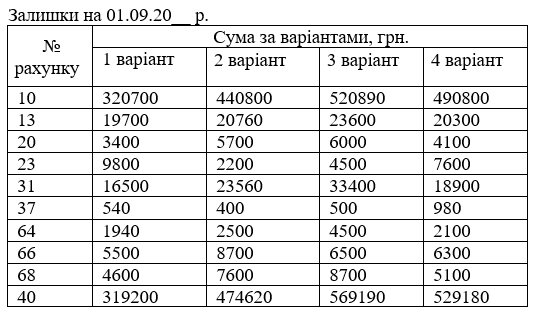

Вихідні дані

Залишки по рахунку 201 «Сировина й матеріали» на 01 січня 20__р.

Залишки по рахунку 202 «МШП» на 01 січня 20__р.

Завдання

- Завдання виконується по варіантах.

- Заповнити журнал господарських операцій, розраховуючи необхідні суми.

- Заповнити відомість 2-м «Облік запасів».

Методичні вказівки

- Вартість отриманих виробничих запасів та товарів без ПДВ розраховувати за формулою: Вотр. = К ‧ Цбез ПДВ, де К – кількість отриманих запасів, товарів; Ц без ПДВ – ціна за одиницю без ПДВ (ціна з ПДВ : 1,2), грн.

- Оплачена вартість запасів, товару – це є вартість з ПДВ за всю кількість товару.

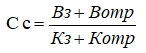

- Відпуск запасів за методом середньозваженої собівартості розраховуємо за формулою:

Собівартість відпущених запасів:

Св = Сс · Кв,

де

Сс - середньозважена собівартість одиниці запасів, грн.,

Кв – кількість відпущених запасів у натуральних вимірниках.

Середньозважена собівартість одиниці запасів:

де Вз – вартість залишку запасів, грн., Вотр – вартість отриманих запасів, грн., Кз – кількість залишку запасів в натуральних вимірниках, Котр – кількість отриманих запасів в натуральних вимірниках.

- Відпуск запасів за методом ФІФО розраховуємо за формулою: Св = Вз + Впр. де Вз – вартість залишку запасів, грн., Впр. – вартість придбаних запасів, але в тій кількості, щоб враховуючи кількість запасі на початок надбати необхідну кількість відпуску запасів, грн.

- Списання облікової вартість реалізованих товарів (труб сталевих) за методом ідентифікаційної вартості розраховуємо за формулою: Св = Кв ‧ Цпр.без ПДВ, де Кв – кількість відпущених товарів у натуральних вимірниках, Цпр.без ПДВ – ціна придбання одиниці товару без ПДВ, грн.

Практичне заняття 4

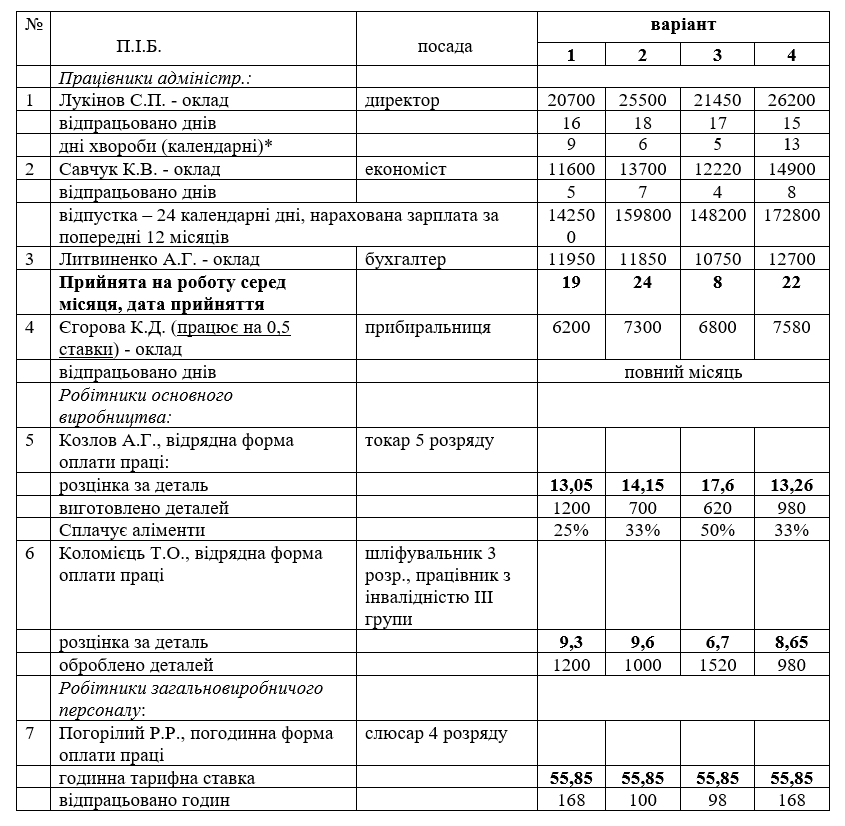

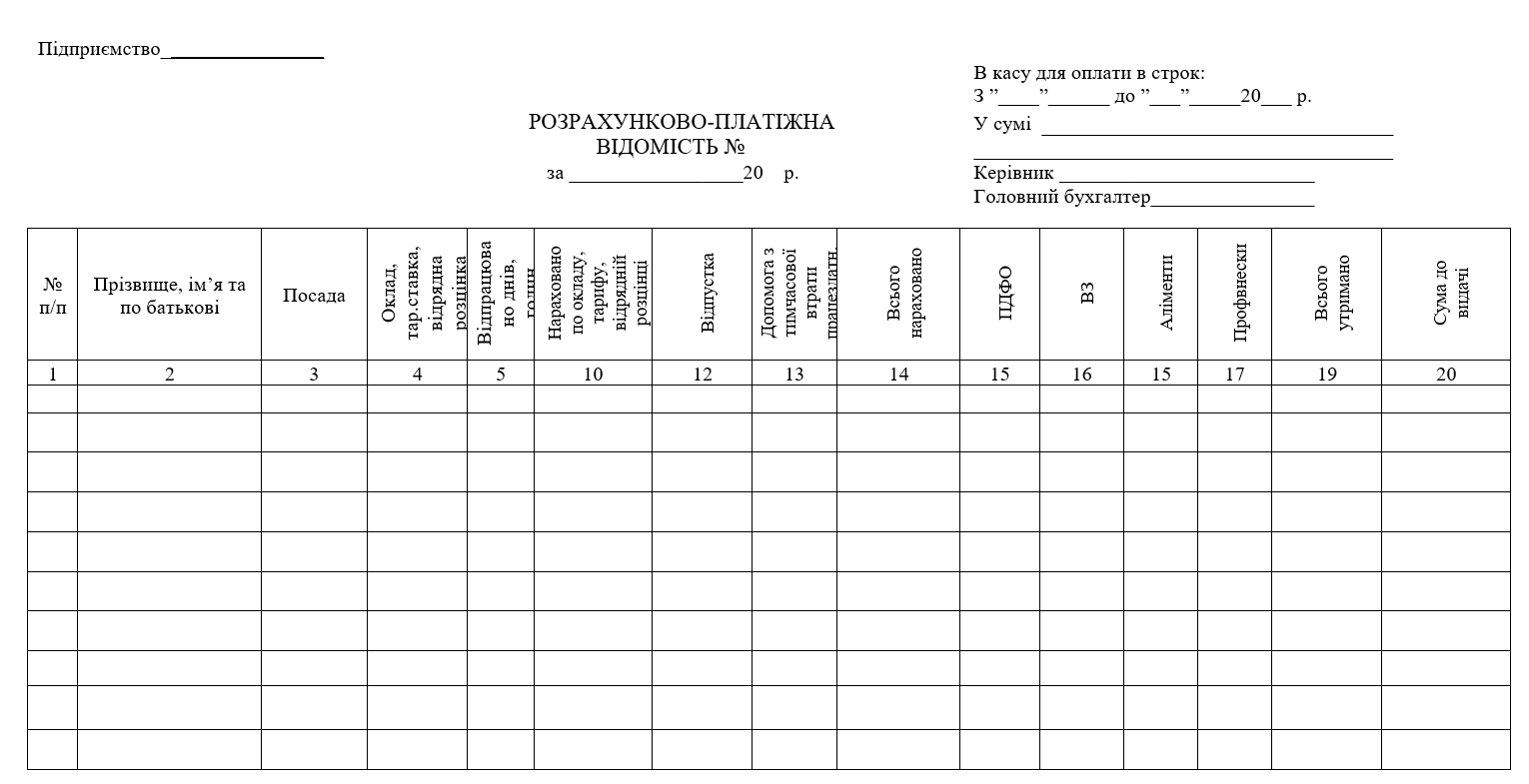

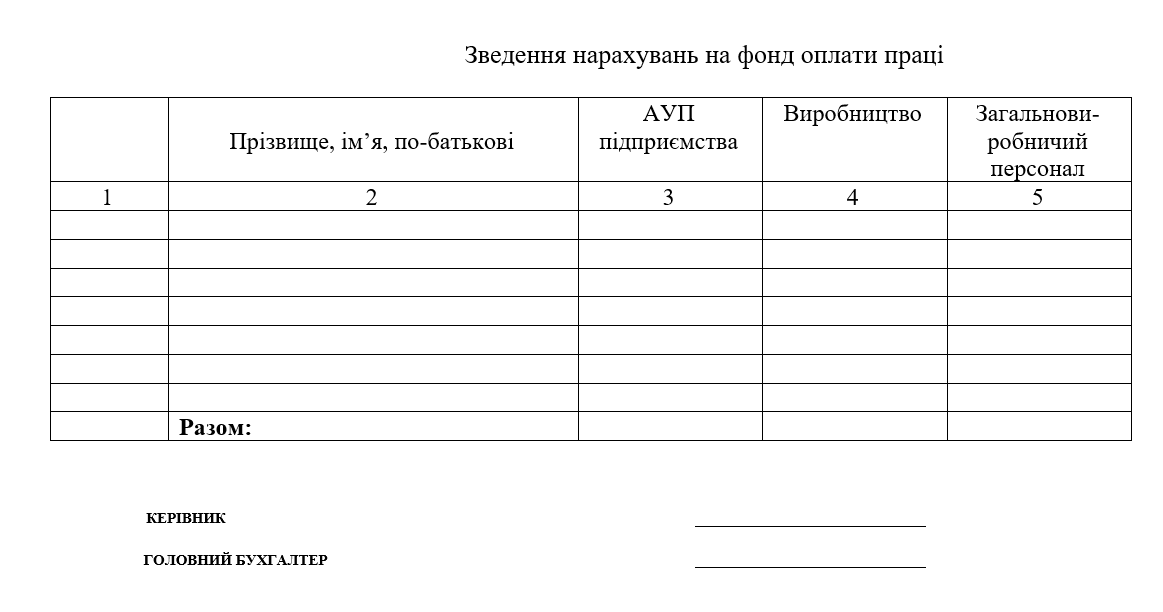

Тема: Відображення нарахування заробітної плати у відомості 3-М

Мета: навчитися здійснювати обов’язкові та інші утримання з заробітної плати та розраховувати заробітну плату до видачі. Відображати нарахування заробітної плати та утримання у розрахунково-платіжній Відомості та відомості 3-М.

Завдання:

Згідно штатного розпису у МПП «Стратегія» у лютому ______року працювало 7 працівників. Кількість робочих днів у місяці визначити за календарем. Вихідні дані щодо заробітної плати:

Необхідно: нарахувати заробітну плату працівникам всіх підрозділів на підставі наведених даних. Розрахувати заробітну плату кожного працівника до видачі, здійснивши обов’язкові утримання та утримання профвнесків в розмірі 1%. Всі розрахунки оформити у розрахунково-платіжній відомості. Нарахувати ЄСВ по категоріях працівників (8,41% для працівників з інвалідністю та 22% для решти).

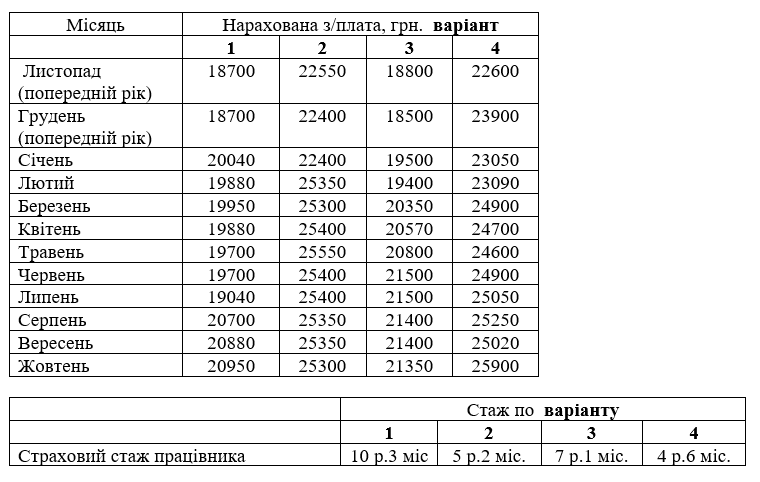

*Довідкові дані для розрахунку лікарняних директору:

Дані про заробіток за попередні 12 місяців:

Методичні вказівки

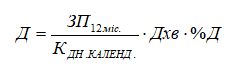

- Розрахунок допомоги з тимчасової втрати працездатності проводити за формулою:

де ЗП 12міс. – нарахована зарплата за попередні 12 міс., передуючих місяцю втрати працездатності; КДН.КАЛЕНД. – кількість календарних днів за розрахунковий період; Д хв. – кількість календарних днів хвороби % Д – відсоток допомоги з тимчасової втрати працездатності, який залежить від страхового стажу працівника: - до 3 років – 50%; від 3 до 5 років – 60%; від 5 до 8 років – 70%; більше 8 років – 100%.

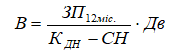

- Розрахунок відпускних проводити за формулою:

де ЗП 12 міс. – нарахована зарплата за попередні 12 календарних місяців, або за фактично відпрацьований період меншої тривалості; КДН. – кількість календарних днів розрахункового періоду (365 або 366), або фактично відпрацьованого періоду; СН – кількість святкових та неробочих днів, передбачених законодавством (11 днів); Дв. – кількість календарних днів відпустки.

- З нарахованої заробітної плати здійснювати наступні обов’язкові утримання:

- Податок з доходів фізичних осіб (ПДФО) – 18% з нарахованої заробітної плати. При розрахунку ПДФО може використовується соцпільга (розмір пільги та межі для пільги взяти на поточний рік).

- Військовий збір 1,5% від нарахованої зарплати.

- Інші утримання із заробітної плати:

- Аліменти (згідно виконавчих листів). Утримання аліментів відбувається з суми нарахованої зарплати, зменшеної на утримання ПДФО та ВЗ. Заробіток, зменшений на суму обов’язкових утримань, помножується на визначений %.

- Профспілкові внески розраховуються в розмірі 1% від нарахованої заробітної плати.

Практичне заняття 5

Тема: Облік доходів і витрат на підприємствах малого бізнесу

Мета: Навчитись обліковувати доходи та витрати малих підприємств з використанням загального та спрощеного плану рахунків обліку

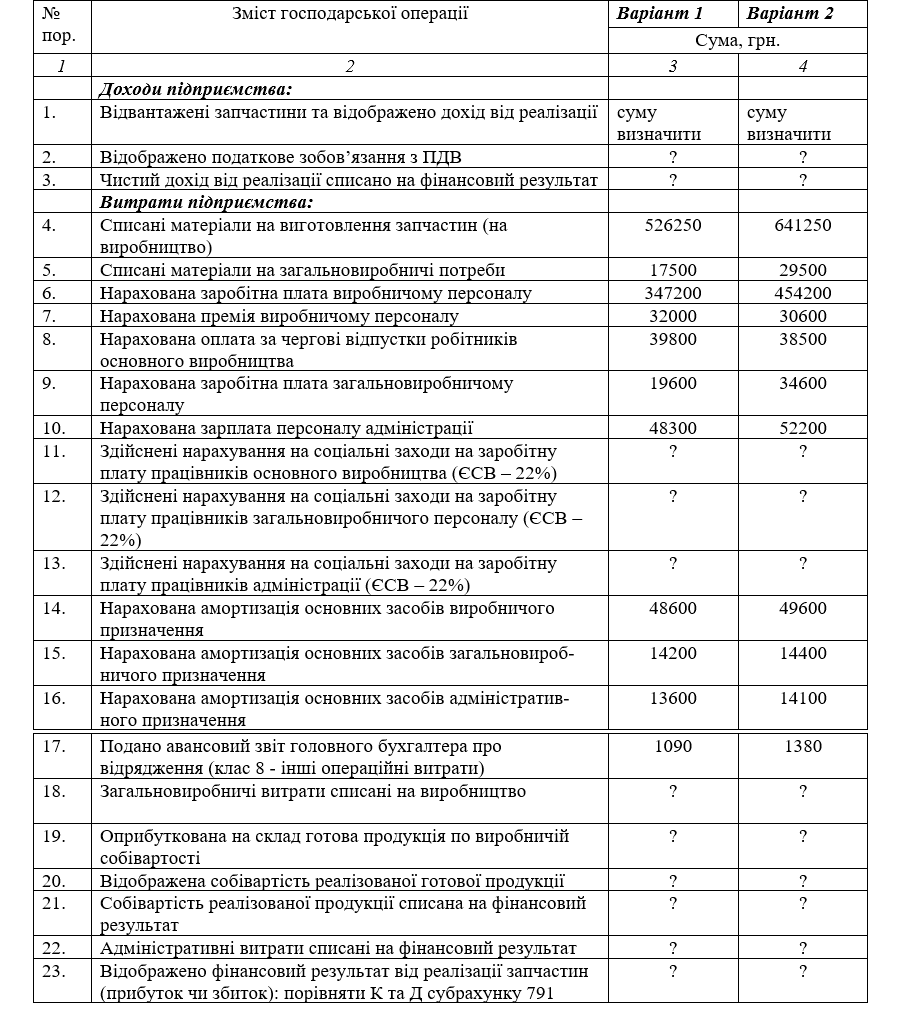

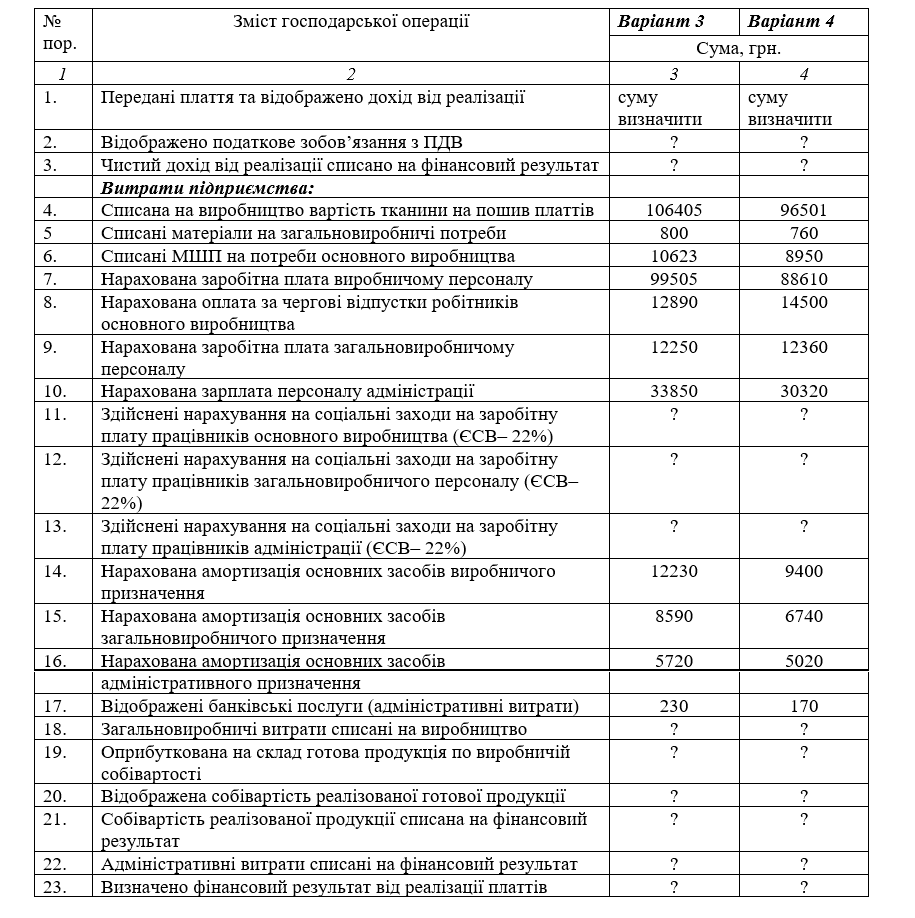

Завдання 1:

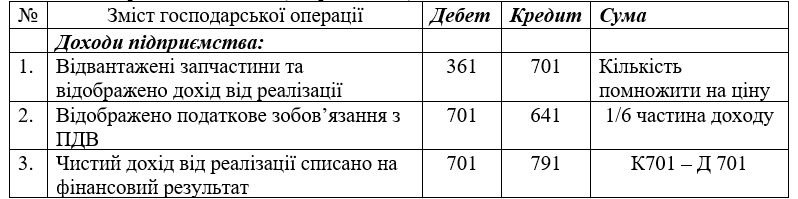

Відобразити господарські операції малого підприємства ТОВ «Автосервіс» (платника ПДВ) з реалізації готової продукції та витрат підприємства. Вирахувати фінансовий результат від реалізації та собівартість одиниці продукції. Мале підприємство використовує загальний план рахунків, для обліку витрат - рахунки класу 8 та 9 одночасно.

Варіанти 1,2

ТОВ «Автосервіс» виготовляє запчастини для легкових автомобілів. У звітному місяці підприємство відвантажило ПП «Прогрес» 3500 запчастин по ціні 408 грн. з ПДВ за одиницю.

Господарські операції ТОВ «Автосервіс» за листопад поточного року

Собівартість виготовлення 1 запчастини - ?

Варіант 3, 4.

ТОВ «Весна» виготовляє дитячі плаття. У листопаді поточного року підприємство реалізувало торговим підприємствам для роздрібного продажу 885 платтів по ціні 460 грн. за 1 плаття з ПДВ.

Господарські операції ТОВ «Весна» за жовтень поточного року

Собівартість виготовлення 1 плаття - ?

Методичні вказівки до виконання задачі 1:

- Для виконання практичної роботи необхідний зразок, який наведений у лекції №11 (наведений приклад рішення задач по обліку витрат) – це приклад для відображення операцій 4-22.

- У Задачі 1 всі витрати необхідно відображати на рахунках 8 класу з наступним закриттям:

- прямих витрат виробництва – на рахунок 23

- загальновиробничих витрат – на рахунок 91

- адміністративних витрат – на рахунок 92

- Собівартість виготовлення одиниці продукції розраховувати за формулою: ВСП од = ВСП / К, де ВСП – виробнича собівартість готової продукції; К – кількість виготовленої продукції, виражена в натуральних показниках.

- Відображення доходів (операції 1,2,3)

- Фінансовий результат до оподаткування розраховується порівнянням кредиту і дебету 791 субрахунку: К 791 – Д 791. Якщо результат позитивний, списання на прибуток відображається проводкою: Фінансовий результат списано на прибуток: Д 791 К 441. Податок на прибуток не розраховуємо (підприємство сплачує його 1 раз на рік) Якщо результат з мінусом, збиток відображається проводкою: Фінансовий результат списано на збиток: Д 442 К 791.

Задача №2

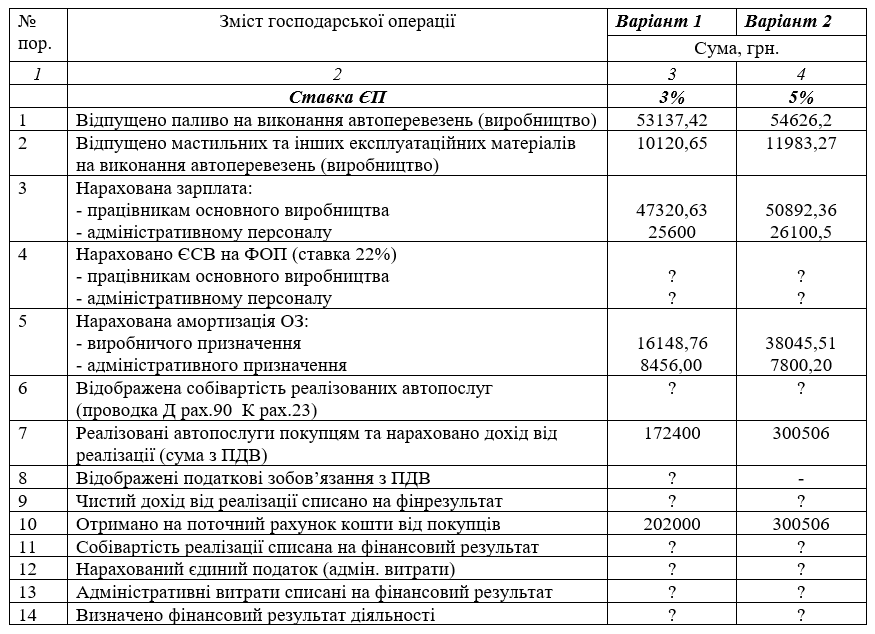

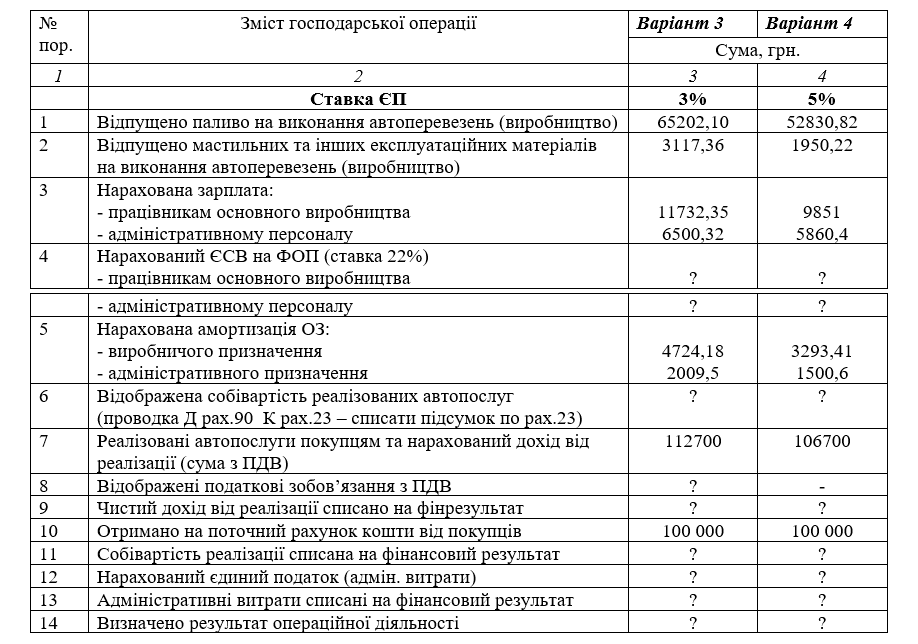

ПП займається наданням послуг з автоперевезення, знаходиться на спрощеній системі оподаткування, використовує спрощений план рахунків БО. Відобразити в БО господарські операції та розрахувати фінансовий результат діяльності.

Задача №2

ПП займається наданням послуг з автоперевезення, знаходиться на спрощеній системі оподаткування (3 група), використовує спрощений план рахунків БО. Відобразити в БО господарські операції та розрахувати результат операційної діяльності.

Методичні вказівки до виконання задачі 2:

- При використанні спрощеного плану рахунків прямі виробничі витрати слід відображати на рахунку 23, адміністративні витрати – на рах. 96.

- Доходи від реалізації слід відображати на рах.70.

- Єдиний податок нараховується за ставкою 5% від суми грошових коштів, отриманих підприємством у звітному періоді на поточний рахунок або в касу або 3% від суми грошових коштів, отриманих підприємством у звітному періоді на поточний рахунок або в касу за мінусом ПДВ.

- Фінансовий результат діяльності визначається порівнянням кредиту і дебету 79 рахунку: К 79 – Д 79.

З витратами орієнтуємось на лекцію №12.

Якщо результат позитивний, списання на прибуток відображається проводкою:

Фінансовий результат списано на прибуток: Д 79 К 44.

Податок на прибуток не розраховуємо (підприємство – платник єдиного податку).

Якщо результат з мінусом, збиток відображається проводкою:

Фінансовий результат списано на збиток: Д 44 К 79.

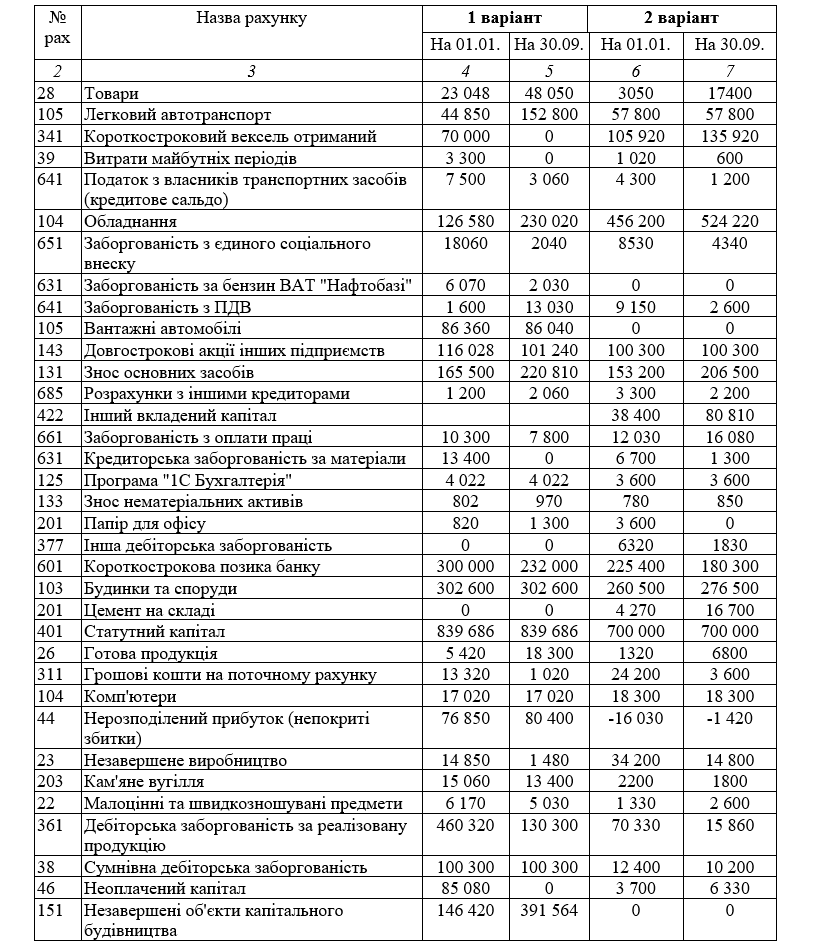

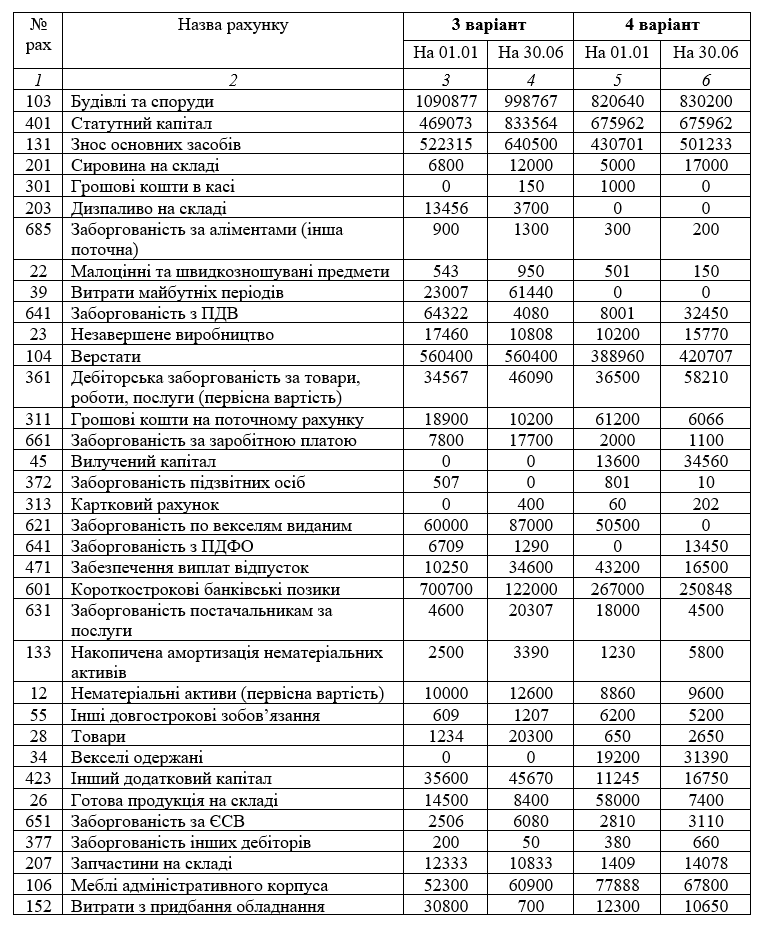

Практичне заняття 6

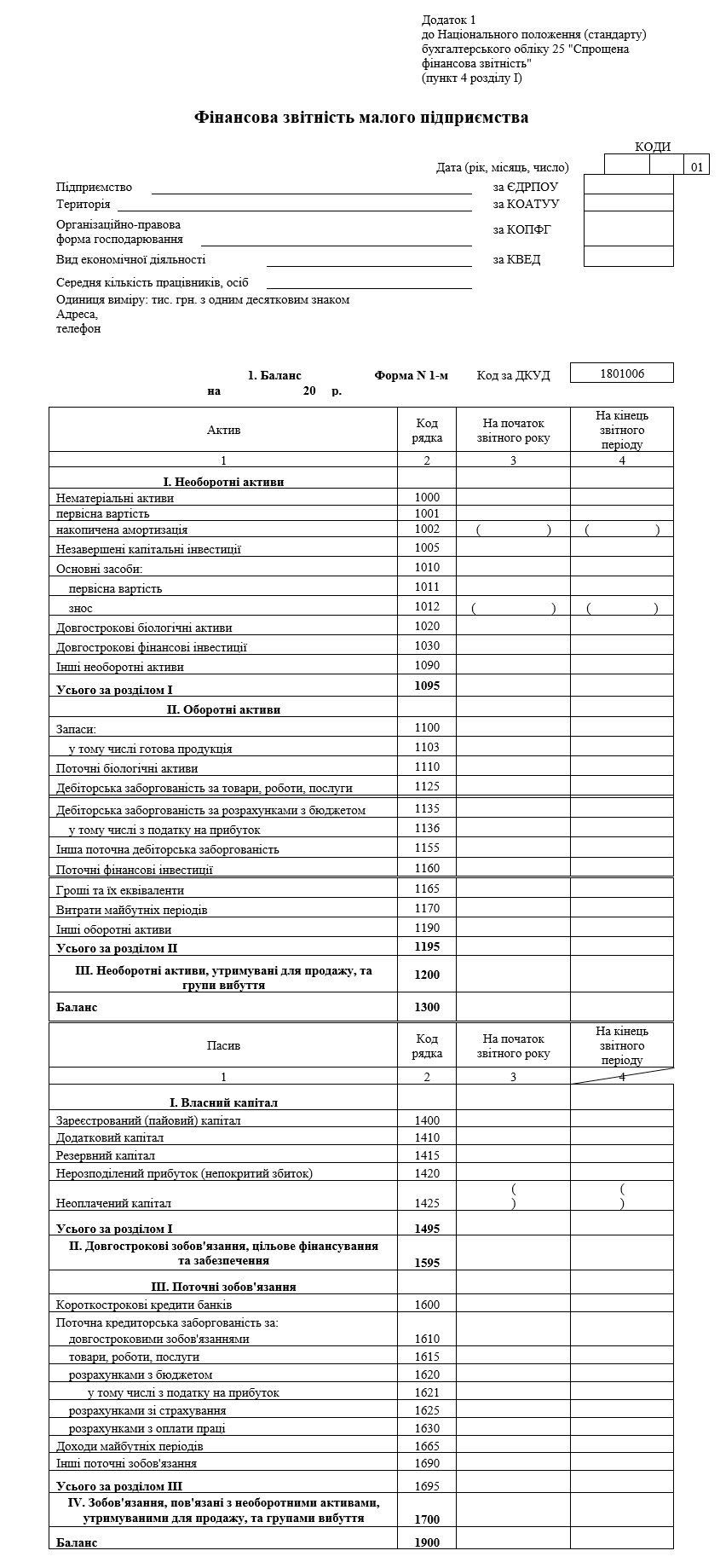

Тема: Складання фінансової звітності за скороченою формою

Мета: навчитися складати «Баланс» для малих підприємств за формою №1-м.

Завдання: скласти Баланс за формою №1-м малого підприємства МПП «Буревісник», яке використовує загальний план рахунків для ведення бухгалтерського обліку. При складанні використовувати НП(С)БО №25, розділ ІІ.

Варіант 3, 4

Методичні вказівки

Якщо рахунки починаються з цифр 1,2,3 – це актив, 4,5,6 – це пасив. Рахунок, який починається з цифри 1 – відноситься до «Необоротних активів», 2,3 – до «Оборотних активів». 4 – І розділ пасиву балансу «Власний капітал», крім рах. 47 та 48, 5 – розділ ІІ пасиву балансу, 6 – розділ ІІІ пасиву балансу.

Конкретно, який рахунок у яку строку балансу відносити – дивись НП(С)БО 25, розділ ІІ.

Пам’ятаємо, що рах. 131, 132, 133 відображають у активі Балансу у дужках (що означає знак мінус). Для підрахунку підсумку по розділу І Активу спочатку розраховують суми по рядках 1000 = 1001 – 1002, 1010 = 1011- 1012. При підрахунку підсумку по розділу І Активу включають суми по рядках 1000, 1010.

Рах. 45,46 відображають у пасиві у дужках. При підрахунку підсумку числа у дужках віднімають.

Деякі рядки балансу включають залишки за декількома рахункам. Так, в рядок 1000 відносимо всі запаси (всі рахунки, що починаються з цифри 2), до складу грошових коштів відносимо рахунки 301 та 311 тощо.

Складаємо Баланс у бланку письмово. Якщо немає можливості роздрукувати, складаємо у Бланку в електронному вигляді.